ロシア中銀のバランスシートはどうなっているのだろうか(写真:代表撮影/AP/アフロ)

ロシア中銀のバランスシートはどうなっているのだろうか(写真:代表撮影/AP/アフロ)

ロシアの経常収支は黒字で政策金利も高いが、ルーブル相場を見ると、大きく下落している。米財務省外国資産管理局(OFAC)による追加制裁によって促された側面もあるが、それだけでは説明がつかないという。果たして、ロシア中銀のバランスシートはどうなっているのだろうか。(土田 陽介:三菱UFJリサーチ&コンサルティング・副主任研究員)

経常収支黒字なのに下落が続いたルーブル

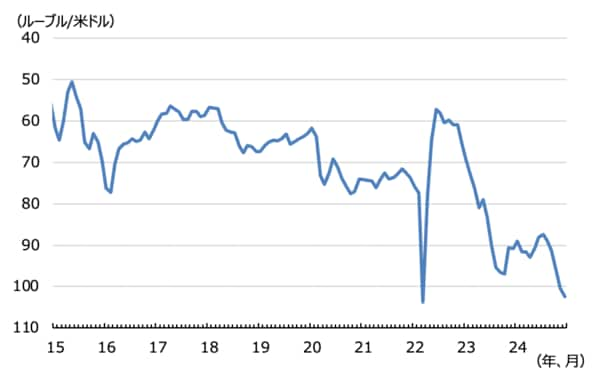

2024年のルーブル相場は、1-9月期はルーブル高が進んだが、10-12月期に入りルーブル安が急速に進み、通年では大幅な下落となった(図表1)。12月の平均値は1米ドル=102ルーブルと、この間にロシア中銀が金利を引き上げ続けたにもかかわらず、ウクライナ侵攻直後の2022年3月(104ルーブル)とほぼ同水準まで下落したわけだ。

【図表1 ルーブルの対ドル相場】

(出所)ロシア中銀

(出所)ロシア中銀

ギャラリーページへ

ロシアの経常収支はもちろん黒字であり、その圧倒的な部分を占める貿易収支も黒字だから、実需面からのルーブル買い圧力は強いはずである。政策金利も21%と、消費者物価上昇率(11月時点で8.9%)に比べるとかなり高い。そのため金融面からもルーブル買い圧力が生じてもいいはずだが、ルーブル相場は結局、不安定なままだった。

10-12月期に進んだルーブル安は、11月に米財務省外国資産管理局(OFAC)による追加制裁によって促された側面が大きい。OFACは、ロシア最大のガス会社であるガスプロムの金融子会社ガスプロムバンクを含む50以上の銀行と40以上の証券会社を制裁対象に加えたのである。

ただ、これだけではルーブル安の加速を説明できない。

そこで、改めてロシア中銀のバランスシートの構成を確認してみることにした。そこにルーブルの弱さをもたらす構造的な要因があると判断したためだ。