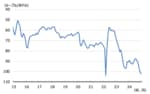

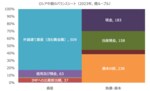

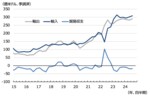

大幅なルーブル安が浮き彫りに、ロシア中銀のバランスシートに刻まれた不都合な真実

【土田陽介のユーラシアモニター】資産の大半がアクセス不能な外貨準備、金融緩和フェーズで大問題?

2025.1.16(木)

ここからは、JBpress Premium 限定です。

カンタン登録!続けて記事をお読みください。詳細はこちら

連載の次の記事

中東欧の小国、ブルガリアでロシア系企業が急増しているのはなぜか?

あわせてお読みください

【2025年を読む】2026年の経済成長率は約6%!独仏の経済減速が深刻なEUで浮上するウクライナ復興需要の皮算用

【土田陽介のユーラシアモニター】戦時経済化が進むウクライナ、ロシアとあまりに対照的な経済情勢の要因

土田 陽介

【2025年を読む】輸送量が急増しているカスピ海横断輸送路、対中デリスキングとは裏腹に貿易関係が深まる中国と欧州

【土田陽介のユーラシアモニター】強まるカザフスタンの存在感、ロシアを迂回する輸送ルートが意味すること

土田 陽介

【2024年を振り返る・ロシア編】インドへの原油輸出で外貨を稼ぐロシアだが、印ルピーで買うモノがない問題に直面!

【土田陽介のユーラシアモニター】国際通貨基金(IMF)の統計から振り返る2024年のロシア貿易の現在値

土田 陽介

【2024年を振り返る・ドイツ編】政情不安・景気低迷・産業空洞化の三重苦に直面するドイツ、もはやディストピアか

【土田陽介のユーラシアモニター】フォルクスワーゲンも罹患、深刻化するドイツ経済の本当の病巣

土田 陽介

【2024年を振り返る・フランス編】「三国志」状態に陥ったフランス、マクロン大統領はフランスに何を残すのか?

【土田陽介のユーラシアモニター】統計データを基に、マクロン大統領の経済面での成果を振り返る

土田 陽介

本日の新着

AIとの「協働」が突きつける新たなジレンマ―ハーバード大が描く「サイバネティック・チームメイト」の光と影

生産性向上も「多様性の喪失」と「育成の空洞化」が壁に

小久保 重信

韓国の一大社会問題へ発展した「注射おばさん」と「点滴おばさん」事件

医師免許を持たず規制薬物を芸能人に日常的投与か

アン・ヨンヒ

地政学・経済安全保障から見て2026年には何が起きるのか?専門家が選定した10のクリティカル・トレンドを読み解く

【オウルズレポート】ベネズエラ軍事作戦と対日輸出規制で幕を開けた2026年、企業はどう備えればいいのか

菅原 淳一

顔がない石仏、木の根が絡みつく仏頭…かつての黄金都市「アユタヤ」を象徴する文化財に修復は必要か?

誰かに話したくなる世界遺産のヒミツ(20)「アユタヤ歴史地区」(タイ)

髙城 千昭

欧州 バックナンバー

【2026年の欧州】もはや誰にも止められない“フランスの落日”、EUの盟主だが国債利回りはスペインやイタリア以上に

土田 陽介

EUのEVシフトに公然と反旗を翻したドイツ、凋落するフォルクスワーゲンやメルセデスベンツを前に現実路線に回帰

土田 陽介

もし親に「殺してくれ」と懇願されたら?8割が安楽死容認の国で起きた「愛ある殺人」の波紋

松沢 みゆき

「ドイツに学べ」はもはや過去の話、フリーフォールと化したドイツ経済、メルケル時代の負の遺産に直面して悶絶

唐鎌 大輔

「仕事を辞めて“専業彼女”になりたい!」男女平等先進国のスウェーデンでZ世代の若者に広がる新しい価値観

松沢 みゆき

「トランプ・コロラリー」の衝撃、NSSが明文化した「脱欧」路線でNATO加盟国の“徴兵復活”は加速するのか

深川 孝行

フォロー機能とは、指定した著者の新着記事の通知を受け取れる機能です。

フォローした著者の新着記事があるとヘッダー(ページ上部)のフォロー記事アイコンに赤丸で通知されます。![]()

フォローした著者の一覧はマイページで確認できます。![]()

※フォロー機能は無料会員と有料会員の方のみ使用可能な機能です。

設定方法

記事ページのタイトル下にある「フォローする」アイコンをクリックするとその記事の著者をフォローできます。

確認方法

フォロー中の著者を確認したい場合、ヘッダーのマイページアイコンからマイページを開くことで確認できます。

解除方法

フォローを解除する際は、マイページのフォロー中の著者一覧から「フォロー中」アイコンをクリック、

または解除したい著者の記事を開き、タイトル下にある「フォロー中」アイコンをクリックすることで解除できます。