住宅ローン金利の本格的な上昇を見据えて固定金利型の利用が増えているが…(写真:umaruchan4678/Shutterstock.com)

住宅ローン金利の本格的な上昇を見据えて固定金利型の利用が増えているが…(写真:umaruchan4678/Shutterstock.com)

目次

(山下和之:住宅ジャーナリスト)

日本銀行が政策金利を引き上げたこともあり、住宅ローン金利の本格的な上昇が始まる可能性が高まっている。そのため、金利リスクが小さいと考えられる固定金利型への関心度が高まっているが、実は固定金利といっても、一定期間後には適用金利が上がり、返済額が増加。商品によっては変動金利型よりリスクの大きいタイプがあるので要注意だ。

「変動金利型」から「固定金利型」へのシフト強まる

2024年夏、日本銀行の政策金利引き上げによって、住宅ローン金利の上昇懸念が強まっている。

住宅ローンには、大きく分けると「変動金利型」と「固定金利型」があり、変動金利型は借り入れ後に市中の金利が上がると適用金利が上昇し、返済額が増えるリスクがある。それに対して、固定金利型は金利が固定しているので、借り入れ後に市中の金利が上がっても適用金利は変わらず、返済額も増えない。

変動金利型はリスクがあるものの金利が断然低く、固定金利型は高めになっている。加えて、2023年までは当分、金利の上昇はなさそうという見通しが強かったこともあり、住宅金融支援機構の調査などでは、住宅ローン利用者の7割から8割は変動金利型を利用しているが、その流れが変わりそうな情勢なのだ。

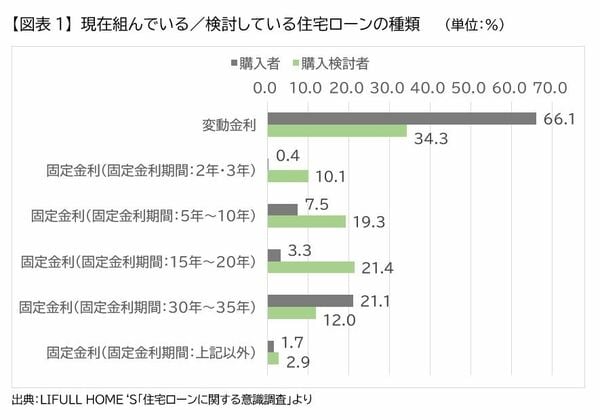

不動産・住宅情報サイト「LIFULL HOME’S(ライフルホームズ)」の調査によると、住宅ローンを利用している「購入者」のうち、66.1%が変動金利型を利用しているが、これから住宅ローンを利用してマイホームの取得を考えている「検討者」では、変動金利型を検討している人が34.3%に低下する(【図表1】参照)。代わって、固定金利型の利用を検討する人が増えている。