住宅ローン金利の上昇が避けられない時代に(写真:jd8/shutterstock,com)

住宅ローン金利の上昇が避けられない時代に(写真:jd8/shutterstock,com)

2024年3月、日本銀行がマイナス金利政策、大規模金融緩和を解除してついに「金利のある時代」に突入した。金利が上がれば住宅ローン金利の上昇も避けられず、返済リスクが高まる。では、今後どんなリスクにどう対応すればいいのだろうか。住宅ジャーナリストの山下和之氏が、本格的な金利上昇の前に準備しておきたい点を整理する。(JBpress編集部)

>>【表】金利上昇で返済額がこんなに増える!固定金利期間選択型の返済シミュレーションほか

5年後に返済額が「最大25%」増加する可能性あり

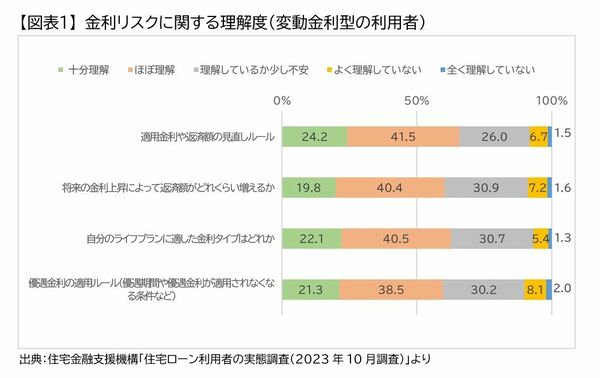

住宅ローンの金利リスクについて、住宅金融支援機構が実際に住宅ローンを利用している人たちに質問したところ、【図表1】のような調査結果が出た。

金利リスクが大きいといわれる変動金利型利用者が対象だが、「適用金利や返済額の見直しルール」については、「十分理解」「ほぼ理解」の合計が65.7%に達しているものの、「理解しているか不安」「よく理解していない」「全く理解していない」の合計も34.2%と少なくない。3人に1人は十分に理解しているとはいえないのが現実だ。

では、その変動型住宅ローンの適用金利や返済額の見直しルールはどうなっているのか。

変動型住宅ローンの借り入れ後には市中の金利動向に応じて半年に一度、適用金利が見直されることになっている。ただし、あまり頻繁に金利が変わると計画を立てにくいので、返済額の見直しは5年に1度で、5年間は金利動向にかかわらず返済額は変わらない。

また、5年後に金利が上がって返済額が増えるときには、増額率を25%までに抑える「125%ルール」が採用されている。過度な増額で利用者の生活を圧迫しないための配慮だが、逆にいえば5年後には返済額が25%増える可能性があるわけだ。