1月20日に2度目の米大統領の座に就くトランプ氏(写真:ロイター=共同)

1月20日に2度目の米大統領の座に就くトランプ氏(写真:ロイター=共同)

2025年の株式相場はどうなるのか。鍵を握るのは、やはり米国市場の動向だろう。時価総額で世界の半分を超える規模を誇る米国では、1月にトランプ氏が大統領に返り咲く。「トランプラリー」と称される株高に沸いた米国だが、果たして持続力はあるのか。

(市岡 繁男:相場研究家)

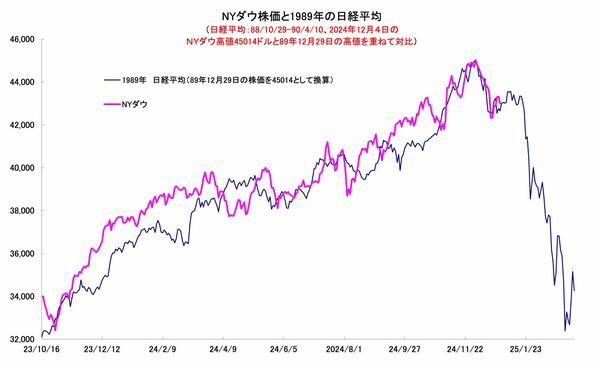

ダウ平均の動きは、バブル崩壊時の日経平均の動きに酷似

トランプ次期米大統領は2023年9月、サウスダコタ州の遊説先で、「我々は大恐慌に向かっている。こんなことを言ったのは初めてだ。唯一の問題は、それがバイデンの任期中に起きるか、私の任期中に起きるのかだ。私はフーバー(1929年に発生した大恐慌に対処した米大統領)にはなりたくない」と述べました。トランプ氏はそれまでも1930年代と現在の類似性について言及していました。

ところが、この1年間ほど、景気の悪化について言及することはほとんどなくなり、最近の株高についても語らなくなっています。トランプ氏のこれまでの言動からすると、「今の株高は自分への期待の表れである」くらいなことは言ってもよさそうなのに、この話題を避けているかのようです。

筆者の推測ですが、これはおそらく、トランプ氏自身、今の株高は持続可能だと思っておらず、かつて言及した通り、自分の大統領の就任後に株価が暴落する可能性があると懸念しているからではないでしょうか。

今の米ダウ平均株価のチャートを、日本がバブルのピークとなった1989年の日経平均株価のチャートを重ねてみると、瓜二つの動きをしていることがわかります(図1)。同じような動きをすると、2025年1月中旬、つまりトランプ氏の大統領就任のタイミングで株価の暴落が始まるとも読めます。

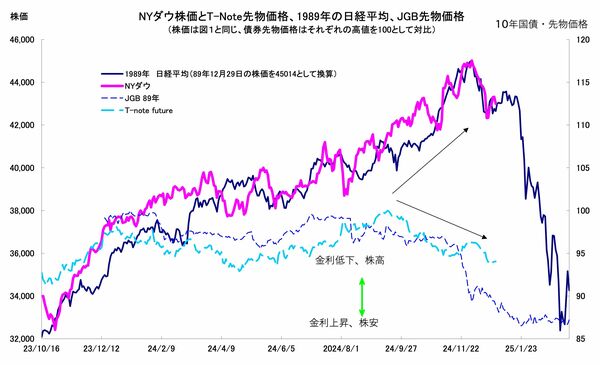

1989年後半の日本株は、長期金利がジワジワ上昇(債券先物価格が下落)する中で、日経平均を構成する品薄株が買い上げられていました。今の米国株も同じで、長期金利が上昇する中、一握りのIT関連銘柄に資金が集中し、指数が押し上げられているようです(図2)。

ファンダメンタル面から見ても、これまで米国株を牽引してきたマネーの流動性に陰りが出てきたことが心配されます。