固定型だけでなく変動型の住宅ローン金利も上昇リスクが高まっている(写真はイメージ)

固定型だけでなく変動型の住宅ローン金利も上昇リスクが高まっている(写真はイメージ)

住宅ローン金利の上昇リスクが高まっている。いまのところ長期金利に連動する固定型の住宅ローン金利が上がる一方で、短期金利に連動する変動型の金利は低い水準で抑えられたままなので、変動金利型の利用者が増えている。新規の借り入れだけではなく、借り換え先としても変動型が半数を超えたが、高リスクの商品であることをしっかりと理解して、十分な対策をとったうえで利用する必要がある。住宅ジャーナリストの山下和之氏が解説する。

借り換えでも主流になりつつある「変動金利型」

住宅ローンには、大きく分けると長期金利に連動して金利が動く固定金利型と、短期金利に連動する変動金利型がある。

このところ、世界的に長期金利が上昇していることもあって、わが国でも固定金利型の金利が上昇している。固定型の代表格ともいうべき住宅金融支援機構と民間提携の「フラット35」の金利をみると、返済期間21年~35年の最低・最頻金利*注は2019年10月には1.10%だったのが、2023年11月には1.96%まで上がっている。

*注:フラット35を取り扱っている金融機関のうち、最も低く、かつ最も多くの金融機関が採用している金利

それに対して、変動金利型は多くの金融機関で10年以上の間、基準金利2.475%に据え置かれ、金利の引き下げによって0.3%台、0.4%台で利用できるところが多い。

借入額5000万円、35年元利均等・ボーナス返済なしだと、金利0.375%では毎月返済額は12万7049円だが、金利1.96%だと16万4606円に増える。月額にして3万7557円、年間では45万684円の差になる。こうしたシミュレーションを見れば変動金利型を利用したくなるのもごく自然な流れだろう。

そのため、変動金利型の利用者が増加している。住宅金融支援機構の「住宅ローン利用者の実態調査─住宅ローン利用者調査(2023年4月調査)」によると、新規に住宅ローンを利用した人の72.3%が変動金利型を利用している。調査によっては、変動金利型利用者が8割、9割に達しているというデータもあるほどだ。

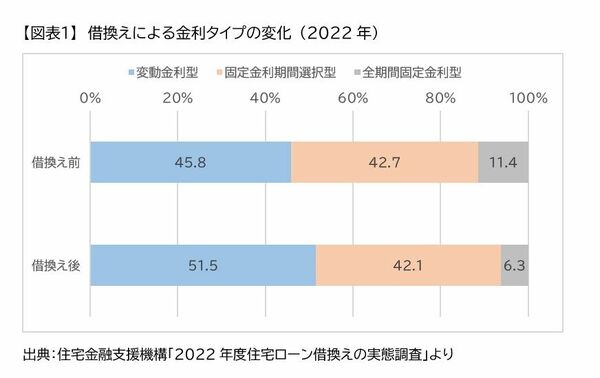

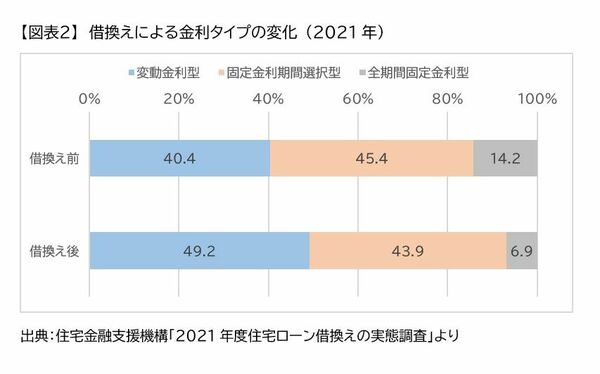

それに対して、借り換えの場合、これまでは変動金利型のリスクを抑えるため、固定金利型への変更が多かったのだが、やはり住宅金融支援機構の「2022年度住宅ローン借換えの実態調査」によると、【図表1】にあるように、借り換え後の金利タイプが51.5%と、半数を超えた。2021年度の調査(【図表2】参照)では変動金利型への借り換えは49.2%だったので、2022年度は変動金利型が2.3ポイント増え、5割を超えたことになる。

新規の住宅ローン利用時だけではなく、本来は固定金利型の利用が多かった借り換えにおいても、いよいよ変動金利型が中心になってきたわけだ。