住宅ローン「変動金利型」の金利リスクを理解していないとローン破綻を招きかねない(写真はイメージ)

住宅ローン「変動金利型」の金利リスクを理解していないとローン破綻を招きかねない(写真はイメージ)

(山下 和之:住宅ジャーナリスト)

住宅ローンは大きく分けて変動金利型と固定金利型があり、固定金利型は期間選択型と全期間型からなる。そのうち、変動金利型と固定金利の期間選択型は、借入後に市中の金利が上がると適用金利が上がり、毎月の返済額が増えるリスクがある。

しかし、そのリスクを十分に理解しないまま利用している人が多いため、今後金利が上がったときには、ローン破綻に陥りかねない。特に、年配者は収入が減少したり、年金生活になったりして、より影響が大きくなるので注意が必要だ。

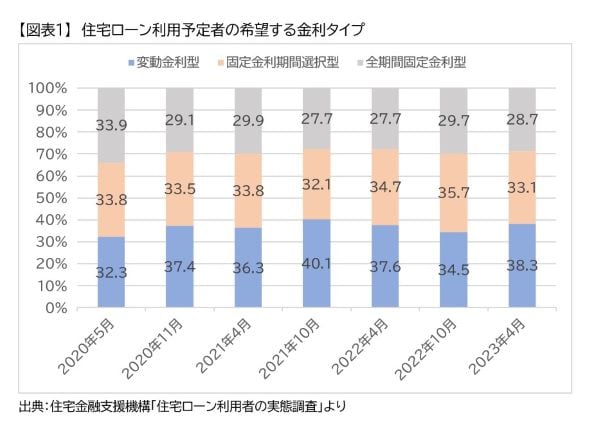

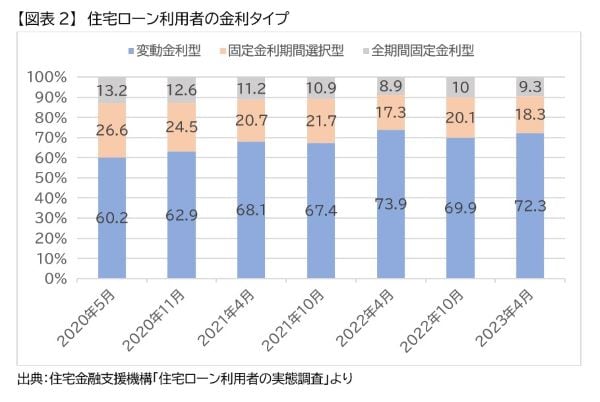

7割以上が利用している「変動金利型ローン」の落とし穴

住宅ローンの金利タイプは、固定と変動のどちらを選ぶ人が多いのか。住宅金融支援機構の調査からみると、【図表1】【図表2】のようになっている。

これから住宅ローンを利用してマイホームを取得しようと考えている人では、変動金利型の希望が38.3%で、固定金利期間選択型が33.1%、全期間固定金利型が28.7%と、おおむね3タイプが均等に分かれている。変動金利型の希望が若干多いが、それでも全体の4割弱にとどまっている。

ところが、実際に住宅ローンを利用してマイホームを取得した人を調査してみると、変動金利型が72.3%に増え、固定金利期間選択型は18.3%、全期間固定金利型は9.3%に過ぎなくなる。希望段階では金利タイプが分散しているものの、いざ現実の選択においては変動金利型が圧倒的多数を占めているわけだ。

なぜこんな差が出てくるのか。最大の要因は、変動金利型の金利が低く、返済負担を少なくできるという点にあるのは間違いない。

事実、2023年7月現在の金利をみると、メガバンクの最優遇金利は、変動金利型は0.3%台から0.4%台で、固定金利期間選択型の指標金利となっている10年固定は1.0%前後から1.0%台の前半、全期間固定金利型は1%台の半ばから後半になっている。

仮に借入額4000万円とすれば、金利0.4%だと「35年元利均等・ボーナス返済なし」の毎月返済額は10万2076円になる計算だが、固定金利期間選択型の金利1%では11万2914円、金利1.7%の全期間固定金利型では12万6340円になる。

変動金利型と全期間固定金利型では毎月2万円以上、年間では30万円近い差があるのだ。これでは金利の低い変動金利型に流れるのも無理がない。

しかし、変動金利型や固定金利期間選択型には金利上昇のリスクがある。

たとえば、変動金利型だと、借入後には半年に1度金利の見直しが行われ、5年後に金利が変わっていると返済額を見直すことになっている。もちろん金利が上がれば、返済額が増えてしまう。5年後に増額となる場合には、増額率を25%までに抑えるという「25%ルール」が適用されるが、逆にいえば最大で25%返済額が増えてしまうということだ。