金利上昇時代は持ち家より賃貸の方が得なのか?(写真:Andrey_Popov/Shutterstock.com)

金利上昇時代は持ち家より賃貸の方が得なのか?(写真:Andrey_Popov/Shutterstock.com)

来年(2025年)、住宅ローン金利の上昇が本格的に始まりそうだが、それでもまだローン利用者の大多数は、金利上昇リスクの大きい変動金利型を利用している。住宅価格の高騰も続く中、リスクの大きい住宅ローンを抱えて高いマイホームを買うより、賃貸でいいのではないかという人が増えているという。マイホーム選択の永遠のテーマとも言える「持ち家or賃貸」の結論は? 住宅ジャーナリストの山下和之氏が解説する。(JBpress編集部)

>>【表】これを見れば一目瞭然!金利と住宅価格別のローン毎月返済額

返済リスクが高まる恐れのある「変動金利型」を選ぶ人が依然多いワケ

いま、固定金利型の住宅ローンだけではなく、変動金利型についても上昇気配が強まっている。日本銀行は政策金利としての短期金利引き上げを継続的に実施する方向性を強めており、2025年は短期金利に連動する変動金利型の住宅ローン金利も、上昇が避けられない情勢だ。

変動金利型住宅ローンは、金利が上がると返済額が増えるリスクがあるが、それでも住宅ローン利用者のほとんどは変動金利型を利用している。

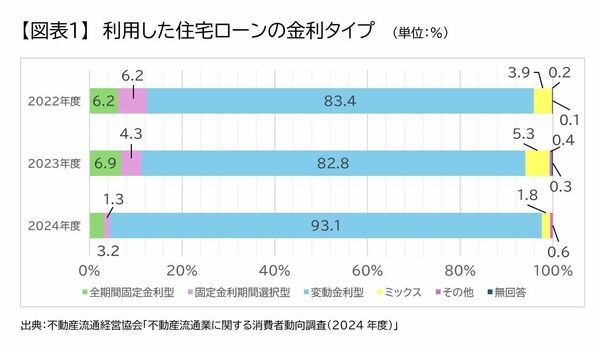

住宅金融支援機構が2024年4月に実施した調査では、76.9%の人が変動金利型を利用している。不動産流通経営協会の調査ではさらに変動金利型利用率が高く、【図表1】にあるように93.1%に達している。

これは2023年4月~2024年3月に住宅ローンを利用してマイホームを購入した人が対象の調査のため、金利上昇気配が強まっている中でも、依然として変動金利型を利用する人が圧倒的多数を占めていることが分かる。

その要因は、金利タイプによる金利差が大きく、変動金利型の金利が断然低いため、固定金利期間選択型や全期間固定金利型に比べると負担が少なくて済むという点が挙げられる。

【図表2】にあるように、大手銀行の中では三菱UFJ銀行の金利が最も低く、2024年12月の最優遇金利は0.345%になっている。借入額5000万円の毎月返済額は12万6396円だ。

ちなみに三菱UFJ銀行の固定金利期間選択型の10年固定は1.22%、全期間固定金利型の35年固定は2.06%となっている。1.22%の5000万円当たりの毎月返済額は14万6327円、2.06%だと16万7175円になる。

変動金利型なら、固定金利期間選択型の10年固定と比べて月額2万円近く、全期間固定金利型と比較した場合には4万円以上も負担が軽くなる。これだけの差があれば、多少のリスクはあっても変動金利型を利用したくなるのも仕方のないところだろう。