3割近い人が「頭金ゼロ」でマイホームを購入している(写真:Chay_Tee/Shutterstock)

3割近い人が「頭金ゼロ」でマイホームを購入している(写真:Chay_Tee/Shutterstock)

(山下 和之:住宅ジャーナリスト)

マンションや戸建て住宅の価格高騰もあり、頭金なしや少ない頭金でマイホームを買う人が増えている。これまでは超低金利が続き、価格も上がり続けてきたので、さほど問題が表面化することはなかったが、これからは金利が上がり、価格も低下する時代に変わる。ローン破綻や担保割れのリスクが高まるので、より慎重な資金計画を立てて購入することが大切になる。

>>【グラフ】ライフステージ別のマイホーム購入額と自己資金比率ほか

「頭金2割以上」が住宅ローンの条件だったが…

かつて、マイホームの取得においては、頭金が2割以上必要といわれたが、それにはいくつかの理由がある。

第一には、多くの銀行が住宅ローンの条件として、融資率8割を上限としていたので、残りの2割以上は自己資金として頭金を用意しなければ買えなかった。

取得後何年かたって、資産価値が分譲時価格から2割、3割下がったとしても、2割以上の頭金を用意して買っていれば、ローン残高も減っているので、簡単には担保割れにはならない。そのため、銀行としてはリスクヘッジのために2割以上の頭金が必要としていたわけだ。

もうひとつの見方として、2割以上を用意するには、しっかりと家計を管理して預貯金を増やす必要があり、それができる堅実な人であれば、住宅ローンも確実に返済してくれるのではないかという計算が成り立つ。2割以上の頭金を用意する人に対しては、銀行としても安心して融資でき、信用力の高い人物とみなされる。

だが、近年は銀行間の住宅ローン貸し出し競争の激化もあり、頭金2割以下でも積極的に融資する銀行が増えてきた。折しも住宅価格が上昇し、簡単には担保割れにはならないという背景も重なり、融資率の上限を8割から9割に引き上げ、10割もOKとする金融機関が増えてきた。

もちろん、従来から頭金ゼロでマイホームを取得する人はいた。富裕層や高額所得者などで確実に返済できるだろうと判断した人に対しては、頭金ゼロや頭金が少なくても、銀行は積極的に融資してきた。それが、最近ではごくふつうの会社員に対しても、頭金ゼロや少ない頭金で住宅ローンを融資する銀行が増えてきたのだ。

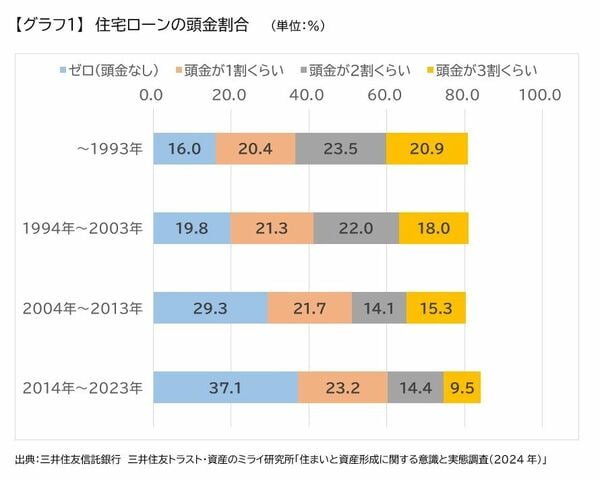

三井住友信託銀行では、持ち家を取得した人を対象に頭金をどれくらい用意していたかを調べているが、【グラフ1】にあるように、1993年までは、「ゼロ(頭金なし)」の人の割合は16.0%だったのが、1994年~2003年には19.8%に、2004年~2013年には29.3%に増え、2014年~2023年には37.1%に達している。

1993年までは「頭金が2割くらい」と「頭金が3割くらい」の合計が44.4%で、2、3割の頭金を用意してマイホームを買う人が主流だったのが、2014年~2023年には23.9%に減少、代わって「ゼロ(頭金なし)」とする人が急増してきたわけだ。