住宅ローン金利の上昇で物件価格の下落が期待されているが…(写真:JazK2/Shutterstock.com)

住宅ローン金利の上昇で物件価格の下落が期待されているが…(写真:JazK2/Shutterstock.com)

2024年3月、日本銀行が長く続いたマイナス金利政策を解除し、金利引き上げに踏み切った。そのため、超低金利が続いてきた変動金利型住宅ローンの金利上昇は避けられず、返済額の負担が重くなりそうだ。特に住宅ローン利用者の7割から8割は変動金利型だけに影響が懸念される。だが、悪いことばかりではない。ローン金利の上昇によって、住宅価格が下がるのではないかという見方が強まっている。果たして金利上昇と価格の下落を差し引きすると、マイホーム購入時の負担はどうなるのだろうか。住宅ジャーナリストの山下和之氏が解説する。(JBpress編集部)

>>【表】これを見れば分かる!「金利別・借入額別の毎月返済額」ほか

「住宅ローン金利上昇→物件価格下落」のカラクリ

マイホームの購入時には、ほとんどの人が住宅ローンを利用する。そのローン金利が上がると、返済負担が増えて購買力の低下につながりかねない。金利上昇の直前には、上昇に備えた駆け込み需要が見込まれるものの、実際に上がってしまうと住宅が売れなくなる可能性が高い。

住宅を含めた商品の値段は需要と供給のバランスによって決定される。需要が供給を上回れば、商品が不足して価格は上昇する。反対に需要が減少し、供給が需要を上回って供給過剰になれば、価格は下がるものだ。

その点から考えると、住宅ローンの金利上昇は、購買意欲の鈍化を招き、価格の下落につながる可能性が高いのではないだろうか。

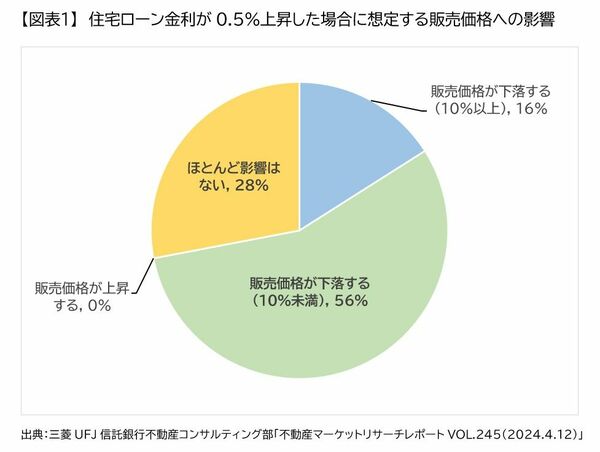

実際、三菱UFJ信託銀行がマンションなどの開発を行っているデベロッパーを対象に調査したところ、【図表1】にあるように住宅ローン金利が0.5%上がった場合には、「販売価格が下落する」と答えたデベロッパーが合計で72%に達した。

単に価格が下がるだけであれば、物価高騰の時代こんなにうれしい話はないが、そう単純にはいかない。あくまでも住宅ローン金利の上昇が前提になっているため、金利上昇による負担増加と、価格下落による負担軽減効果をにらんで、実際に購入負担がどうなるのかをしっかりと理解しておく必要がある。