インフレの加速によって通貨が大きく下落しているアルゼンチン。日本も似たような道を歩みつつあるのだろうか(写真:ロイター/アフロ)

インフレの加速によって通貨が大きく下落しているアルゼンチン。日本も似たような道を歩みつつあるのだろうか(写真:ロイター/アフロ)

- 2024年上半期の名目実効為替相場を比較すると、日本円の下落率は弱い通貨として知られるトルコリラやアルゼンチンペソを下回った。

- 2022年以降の下落率で見れば、トルコリラやアルゼンチンペソを上回ったが、それでも-35.5%とG7の中で最弱通貨だということに変わりはない。

- 物価上昇率を加味した実質実効為替相場で見れば、円安の度合いはさらに高まる。実質ベースの通貨安を考えれば、インフレによる調整が不可避だ。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

正真正銘の最弱通貨

早いもので2024年も下半期に入った。2024年上半期を終えたところでの円の現在地を整理しておきたい。

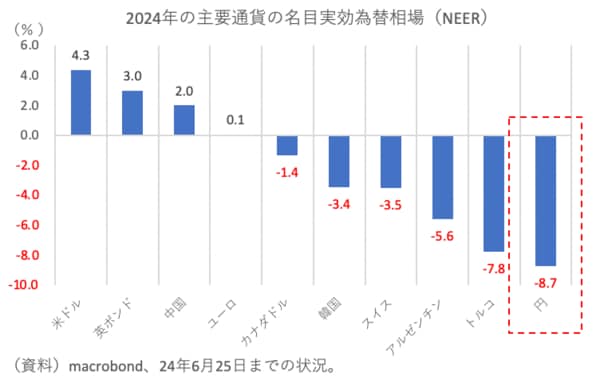

結論から言えば、円の現在地は悲惨な状況と形容せざるを得ない。主要な通貨の強弱を横並びで比較するにあたっては、名目実効為替相場(NEER)の強弱を見るのが分かりやすい。

※NEERとは、日本円と各国通貨の為替レートをそれぞれの国との貿易額などで加重平均したもの。各国の物価上昇率は反映していない。

図表①では、G7やスイスといった主要通貨に中国、韓国、そして弱い通貨の代表格としてアルゼンチンやトルコも加えている。

【図表①】

6月25日時点のNEERは円が▲8.7%と最弱、これにトルコリラ(▲7.8%)、アルゼンチンペソ(▲5.6%)、スイスフラン(▲3.5%)と続いている。このうち、スイスフランは昨年まで圧倒的な騰勢を誇っていたことを思えば、あくまで反落の範疇と言える。

日本円は、いよいよトルコリラやアルゼンチンペソを下回るパフォーマンスになったということだ。

過去2年間、しつこいほど強調しているが、こうした大局的な視点を抜きにして「円安は金利差の結果。構造的な性質はない」と主張するのは浅薄すぎる。トルコリラやアルゼンチンペソが下落していることを対米金利差で語る者はいないだろう。

ちなみに、日次で確認できる国際決済銀行(BIS)のNEERでは64カ国の通貨について確認可能だが、円の▲8.7%は全64カ国中で見ても最悪のパフォーマンスだ。