日本企業による海外企業の買収は海外直接投資の典型(写真:Nobuyuki_Yoshikawa/イメージマート)

日本企業による海外企業の買収は海外直接投資の典型(写真:Nobuyuki_Yoshikawa/イメージマート)

- 過去10年、海外純資産における収益率で直接投資が証券投資を上回る状態が続いた。リーマンショックを契機に、欧米の金利がゼロ近傍で定着するようになったことが背景にある。

- だが、地政学リスクの高まりとともに、海外直接投資は効率性よりも安全保障の文脈で捉えられるようになった。インフレが進み始めたことも踏まえれば、企業における直接投資の位置付けも変わる可能性がある。

- 「戻らぬ円」の元凶とも言える海外直接投資の割合が減少に転じるのであれば、粘着的な円安という現在の構造も変化するかもしれない。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

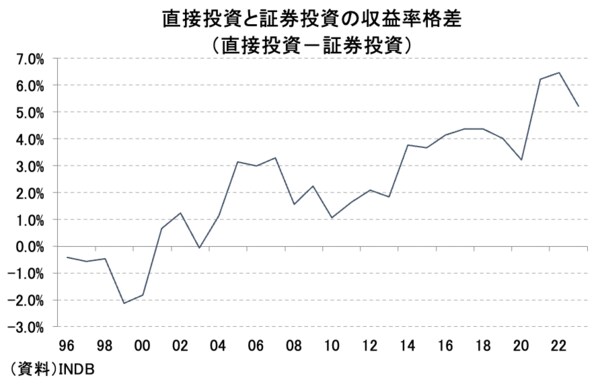

直接投資・証券投資の収益率格差

前回の本コラム「『33年連続・世界最大の対外純資産国』なのに貧しく感じるのはなぜか?『戻らぬ円』が示す残念な現実」でも確認したように、世界最大と称される日本の抱える対外純資産はその半分以上が直接投資で構成されている。

2000年代前半までは半分以上が証券投資だったという事実を合わせ見れば、過去四半世紀において、日本から海外への直接投資と証券投資の期待収益率に関し、乖離が存在してきたという事実が推測される。

※海外直接投資は現地法人の設立や外国法人への出資、不動産投資など。海外証券投資は外国の株式や公社債など有価証券への投資のこと

これは図表①を見れば明らかである。

事実、2000年代初頭までは収益率(当該年の受取÷当該年の残高)に関し、「証券投資>直接投資」だった。その後は「証券投資<直接投資」の時代に入るものの、2012~13年頃までは一進一退という印象もあった。だが、2014年以降、両者の収益率格差は明確に拡大傾向を強めていく。

【図表①】

簡単に歴史を振り返っておくと、2008年9月のリーマンショックを契機に欧米金利もゼロ近傍で定着するようになり、非伝統的と形容された資産買い入れを基軸とする金融緩和策も主流となった。

イールドカーブが潰れる状況下、必然的に日本から海外への有価証券投資も投資妙味が失われることになった。

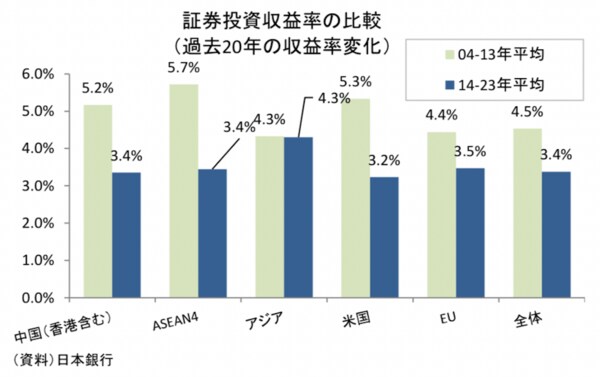

過去20年間における証券投資の収益率に関し、前・後半の10年平均(2004~2013年平均vs. 2014~2023年平均)を比較すると、多くの国・地域で収益率の低下が目立つ(図表②)。

【図表②】

こうした状況を踏まえれば、当然、対外投資の選定に関し、「有価証券投資以外の何か」を検討する向きは出てくる。