1ドル160円付近からピークアウトしているが、ドル/円相場は相変わらず高止まりしている(写真:AP/アフロ)

1ドル160円付近からピークアウトしているが、ドル/円相場は相変わらず高止まりしている(写真:AP/アフロ)

- 154円付近で高止まりしているドル/円相場。円安抑止の処方箋として、あまり注目されていない論点がある。それはNISA国内投資枠の設置である。

- 内外の成長率格差を踏まえれば、今後も海外株への投資意欲が強い状況は続きそうだが、これまでの円安を踏まえれば、いっそうの為替リスクを取ることに躊躇する層もいる。国内投資枠は、そうした層の受け皿になり得る。

- 「家計の円売り」に伴う円安圧力を緩和するうえで、国内投資枠は利上げや為替介入、レパトリ減税などと比べれば、持続力を持つ円安抑止策。今後、議論が盛り上がってくる可能性は十分考えられる。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

NISA国内投資枠という円安抑止策

ドル/円相場は160円付近からピークアウトしているものの、154円付近で高止まりしている。現状、円安抑止の処方箋としては為替介入や利上げといった裁量的なマクロ経済政策を脇に置けば、①対内直接投資の促進、②インバウンドの奨励、③レパトリ減税──などが議論の俎上に上がっている。

③については前回の本コラムへの寄稿「レパトリ減税は円安抑制の妙手となるか?企業が稼いだ海外利益の還流は『最後の砦』に」で詳述した通りだが、まだ世論が盛り上がっていない政策として筆者が注目する論点がある。それはNISA国内投資枠の設置という考え方だ。

既に始まっている現行制度での購入部分を修正するのは難しいだろうが、今後発生するだろう新規流入資金を国内へ誘導する努力は考えてもいいように思われる。一度投資された資金は海外から容易に戻ってこないであろうことを思えば、手を打つならば早い方が良いだろう。

周知の通り、年初来の円安相場には新NISAに伴う海外株式の購入、いわゆる「家計の円売り」が寄与している側面も大きいと言われる。

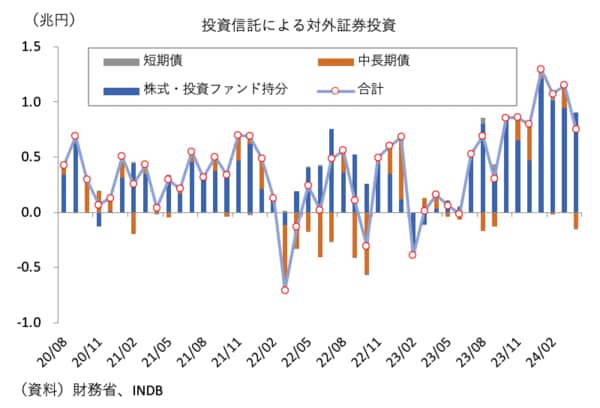

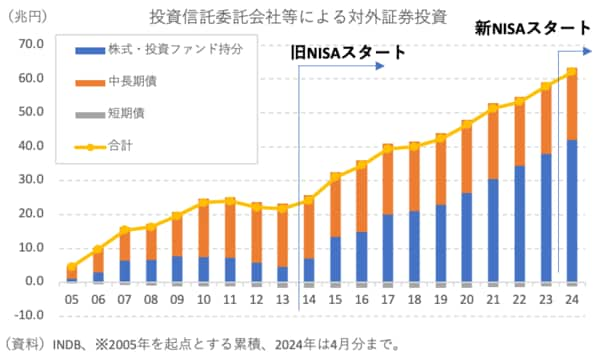

財務省「対外及び対内証券売買契約等の状況(指定報告機関ベース)」に基づけば、投資信託経由の対外証券投資は今年1~4月期だけで約4.3兆円に達しており、これは過去10年平均とほぼ匹敵する規模である(図表①&②)。それが主因かどうかはさておき、円安地合いに寄与しているのはほぼ間違いない。

【図表①】

ギャラリーページへ

【図表②】

過去の寄稿や拙著『「強い円」はどこへ行ったのか』では、「家計の円売り」が過度な円安を促す展開を常々危惧してきた経緯があるが、そのシナリオは半ば実現しつつあるように感じる。