支持率低迷に苦しむ政府・与党にとってレパトリ減税のような「分かりやすい円安対策」は貴重(写真:つのだよしお/アフロ)

支持率低迷に苦しむ政府・与党にとってレパトリ減税のような「分かりやすい円安対策」は貴重(写真:つのだよしお/アフロ)

- 円安が続く中、日本企業が海外で稼いだ利益を日本に還流させる際の法人税を減免するレパトリ減税が注目を集めている。

- 2005年に米ブッシュ政権が実施したレパトリ減税では、法人税収入が1.7倍に増えるなど、大きな還流効果があった。

- 既に海外子会社から受けとる配当益金の95%相当額が非課税所得とされているが、残りの5%を非課税にする意味は大きい。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

「最後の砦」としての企業の外貨

円安が2年以上にわたって持続する中、「何か処方箋はないのか」という問い合わせは明確に増えている。この点、日本企業が保有する外貨を国内へ送金する際の法人税を減免する、いわゆるレパトリ減税案が各所で取りざたされている。一部報道によれば、政府・与党が6月にまとめる経済・財政政策の基本方針「骨太の方針」に盛り込まれる可能性もあるという。

果たして、その内実や効果をどう考えるべきなのか。今回の本欄を借りて現状を整理してみたいと思う。

円相場の需給改善を志向するにあたって、企業部門が保有する外貨は政府の抱える外貨(≒外貨準備)と並んで使える「最後の砦」であり、為政者の目に留まるのは自然な展開である。

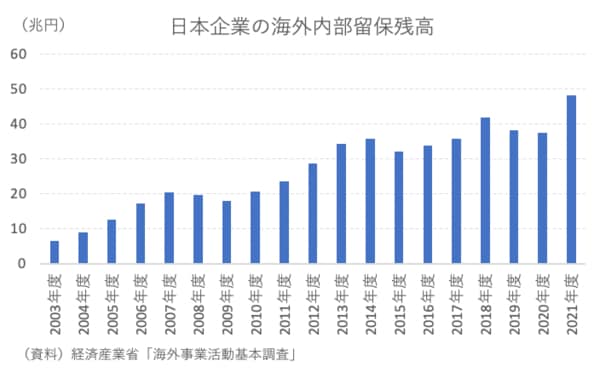

2021年度の「海外事業活動基本調査」によれば、日本企業の海外内部留保利益は約48.3兆円と過去最大を更新している(図表①)。その後の円安を踏まえれば、現時点ではさらに大きな額になっているだろう。

【図表①】

ちなみに、過去の本欄でも何度か紹介している筆者試算のキャッシュフロー(CF)ベース経常収支は2022年にマイナス約10兆円、2023年にはマイナス約1.3兆円だった。

レパトリ減税政策が奏功して、例えば海外内部留保残高の20%でも還流すれば、安定的にCFベース経常収支を黒字圏に引き上げられる可能性はある(ワンショットの効果ではあるものの、後述するように筆者はそれでも構わないとは思っている)。

財務省による円買い・ドル売り為替介入や日銀の利上げといった裁量的なマクロ経済政策は当然、通貨防衛の一環として用いられるとしても、今後、通貨防衛戦が長期化すると考えた場合、動員できる手段のラインナップは入念に把握しておく必要がある。

円安狂騒曲の最中に公表される「骨太の方針」でレパトリ減税が取り上げられる公算は、確かに小さくないだろう。支持率低迷に苦しむ政府・与党の立場に照らせば、「分かりやすい円安対策」は求められるところである。