要するに、TSMC等のファンドリーが生産する28nmの半導体はコストパフォーマンスが良いため、クルマを含む多くの電子機器がこの半導体を使っていたのである。日本政府が誘致し、2024年から稼働するTSMC熊本工場も、主としてこの28nmの半導体を生産する予定である。

ところが、TSMC、UMC、SMICなどのファンドリーの努力によって、28nmの半導体不足は、2021年の前半でほぼ解消してしまったのである(本稿の内容とは関係ないが、TSMC熊本工場では、果たしてつくるものがあるのだろうか?)。

半導体不足の状況が変化

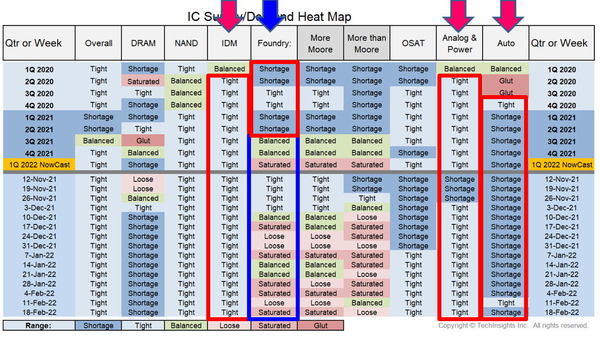

図3は、2022年2月28日に米国半導体工業会(Semiconductor Industry Association、略称SIA)のウエビナーで、VLSI Research(Tech Insights)のAndrea Lati氏が“Semiconductor Market Overview”で発表したスライドの1枚である(本発表スライドは今もSIAのサイトからダウンロードできる)。

図3 Foundryの逼迫は解消、IDMがTight、アナログ&パワーが逼迫

図3 Foundryの逼迫は解消、IDMがTight、アナログ&パワーが逼迫出所:Andrea Lati, VLSI Research(Tech Insights), “Semiconductor Market Overview”, SIAウエビナー, 2022年2月28日

拡大画像表示

この図3によれば、ファンドリーの「Shortage(不足)」または「Tight(逼迫)」は、2021年第2四半期までであり、それ以降は「Balanced(丁度いい)」「Saturated(飽和)」「Loose(余っている)」となっている。つまり、TSMCなどファンドリーの逼迫は、2021年第3四半期以降は解消されたと言える。

ところが、ルネサスなどのIDMの「Tight」は2020年第2四半期から2022年2月18日まで、ずっと続いている。そして、ルネサスなどが、TSMCに生産委託せず、自社で生産している(と考えられる)レガシーなアナログ&パワー半導体がIDMと同じく、2020年第2四半期から2022年2月18日まで「Tight」となっている。その結果として、車載半導体「Auto」は、2020年第4四半期に「Tight」となり、2021年以降はほぼ「Shortage」となっている。

この図3から言えることは、2021年第1四半期以降、車載半導体が不足しており、2021年前半はTSMCなどファンドリーが生産する28nmが不足していたが、2021年後半にその不足は解消され、代わってルネサスなどIDMが生産するレガシーなアナログ&パワー半導体が不足する事態になった、ということである。