日経平均株価はバブル後高値を更新しているが、円安・ドル高も加速している(写真:ロイター/アフロ))

日経平均株価はバブル後高値を更新しているが、円安・ドル高も加速している(写真:ロイター/アフロ))

- 想定以上のハイペースで円安・ドル高が進んでいる。日本の視点に立てば、需給面で貿易赤字が縮小過程に入り円安圧力が落ち着いたのに、海外のインフレ懸念が再燃して円安圧力が復活した構図だ。

- 「円キャリー取引」が盛んに行われた2005〜07年の円安局面と似ているが、貿易黒字を背景にした円買い実需があった前回の円安局面に対して、貿易赤字が定着している今回は円買い実需がない。

- 現状としては、「売られ過ぎ」に対する自律反発か、金融危機のような不測の事態が起き、FRBの利下げ期待が高まるくらいしか、円高への転換は起こりようがない。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

円相場、150円台復帰も否めず

年末年始時点ではごく少数だった円安予想の筆者から見ても、想定以上のハイペースで円安・ドル高が進んでいる。

現在の円安相場のドライバーは需給というよりも金利・物価動向の影響が大きそうである。既報の通り、5月22日にはイングランド銀行(BOE)およびノルウェー国立銀行がともに市場予想の+25bpを超える+50bpの利上げに踏み切ったことがサプライズを呼んだ。

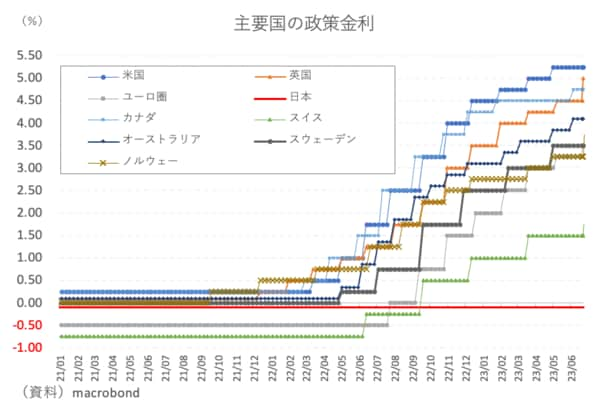

日本の視点に立てば、せっかく需給面で貿易赤字が縮小過程に入り、円安圧力が落ち着いたところで海外のインフレ懸念が再燃し、内外金利格差から円安圧力が復活してしまった構図になる(図表①)。

【図表①】

元より筆者はキャリー取引を行う環境が整いそうであることから、「本当に金利差が因果関係をもって円安に寄与するのは2023年」と強調してきた経緯があるが、足元では実際にそうなってきている印象が強い。

年始時点では「2023年後半は利上げのない世界」という予想が支配的であり、米連邦準備理事会(FRB)に至っては、利下げ転換が当然視されるような雰囲気があった。

巷の円高予想はこの利下げ転換を前提としたものがほとんどであったため、今のところ完全に外れてしまっているのが実情である。本稿執筆時点では、7月のFRBおよび欧州中央銀行(ECB)の利上げが既定路線のように見られており、「2023年後半は利上げのない世界」という前提に亀裂が入っている。

筆者も7月にFRBの利上げが検討されるとは想定していなかったが、FRBの利下げ転換は全く考えていなかった。また、そもそも需給環境の変化を踏まえれば大きな円高はあり得ないという立場を貫いてきた。

あくまで金利ではなく、需給の影響力を重く見たことが、今のところ予想が報われている背景と自己分析する。

もっとも、FRBの利上げが9月まで持続するとなれば筆者にとっても想定外の円安リスクであり、150円台復帰という展開も否めない。ここまでは考えていなかった話だ。だが、FRBの7月利上げを当然視するようなムードにも危うさはあり、強烈に進んだ円安の揺り戻しは相応に構えておく必要がある。