家計金融資産の半分以上は円建ての現預金(写真:ロイター/アフロ)

家計金融資産の半分以上は円建ての現預金(写真:ロイター/アフロ)

- 家計金融資産の半分以上は円建ての現預金が占めているが、円が相対的に弱くなる中、強い外貨を求める個人は今後増えると考えられる。

- 日本の家計が保有する円の約1110兆円の現預金。この10%が「強い外貨」に移ろうとするだけでも110兆円規模の円売りが起きる。

- 真の円安リスクは日本人による円売りリスクであり、その可能性は徐々に高まっているように見える。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

「家計の円売り」の胎動

昨年来の巷説に反し、ドル/円相場は年初来高値圏で推移している。この原因をどこに求めるかは識者により見方が異なるが、筆者は一貫して円相場を取り巻く基礎的需給環境の変化から目を逸らすべきではないという立場を続けている。

この点は過去の寄稿を通じて、執拗に論じてきたので今回は詳述しない(例えば、直近では『終わらない円安基調の正体、過去高水準「日本に戻ってこない円」をどう見る?』などをご参照頂きたい)。

◎終わらない円安基調の正体、過去高水準「日本に戻ってこない円」をどう見る?

需給環境と言った場合、象徴的には国際収支統計を軸に議論を展開するのが基本だが、家計の金融資産構成の動きに着目する価値も大きい。

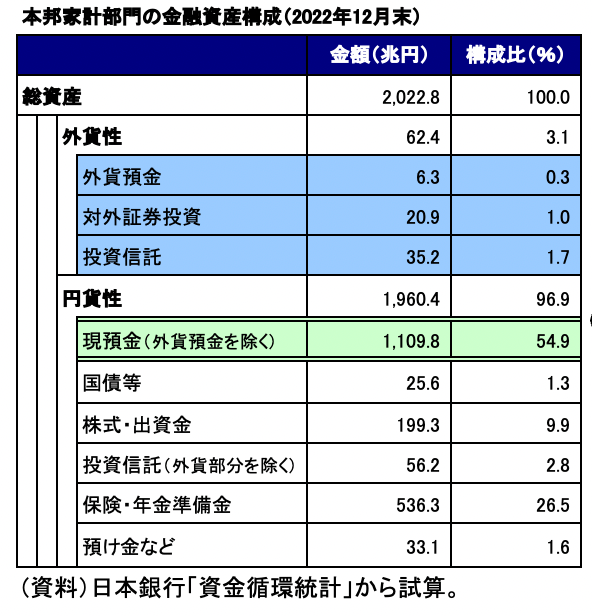

周知の通り、日本の家計金融資産は2000兆円にも及ぶため、多少の構成変化でも大きなインパクトになり得る。日本の家計金融資産は現状、97%が円建て、しかも55%が現預金という保守的な構成にある(図表①)。

【図表①】

リスクテイクに動く余地という意味では相当に大きい状況にあり、それが外貨だった場合の為替への影響は気がかりである。

この点、気になる報道も断続的に見られている。例えば、1カ月前の日本経済新聞(2023年5月1日)では、『外貨資産「増やした」4割 若手投資家、日本より米国株』と題し、若年層ほど外貨建て資産の比率を増やしてることが報じられた。

かねて筆者は、こうした「家計の円売り」こそ円相場ひいては日本経済が抱える最大のリスクではないかと考えてきた。

上記の日経記事の中で紹介されていたアンケート結果に目をやると、「外国企業の方が日本企業よりも期待リターンが高いから」「右肩上がりの成長が不可能となり、日本株を長期で保有するにはリスクがある」など、内外の成長格差への意識が透ける。

これから投資をする個人にとって、国内よりも海外という志向はおおむね共通する志向だろう。

こうした「国内から海外へ」という資産運用の動きは今に始まったものではなく過去数年の潮流である。

【関連記事】

◎終わらない円安基調の正体、過去高水準「日本に戻ってこない円」をどう見る?

◎インバウンド復活の裏で切り上がる生活コストに日本人はどこまで耐えられるか

◎ドル/円はなぜ購買力平価から乖離しているのか、増えない輸出、足りない設備