5月の米雇用統計は市場予想の倍近い伸びを見せた。写真はボストンの建設現場で働く作業員(写真:AP/アフロ)

5月の米雇用統計は市場予想の倍近い伸びを見せた。写真はボストンの建設現場で働く作業員(写真:AP/アフロ)

- 6月2日に米国で発表された5月の雇用統計は市場予想の倍近い伸びを示した。消費者物価指数などの物価指標も高水準を維持している。

- 年内利下げ観測も残るが、極めて良好な米国の雇用・賃金情勢を考えれば、金融不安の勃発を除いて利下げの可能性は低い。

- 1ドル125~130円を下値に、円安ドル高基調は続くと見ておくべきだ。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

NFPは予想比倍近くの増勢

6月2日に米国で発表された5月の雇用統計によれば、非農業部門の雇用者数が前月比33.9万人(以下、前年比)と、市場予想の中心(19.5万人増)に対して倍近い伸びを示した。併せて、4月の雇用統計も25.3万人の増加から29.4万人増へ修正されている。

インフレ高進との関連で注目される平均時給は0.3%増、前年比では4.3%増と市場予想(同4.4%増)と概ね一致しており、依然、賃金上昇の勢いが見て取れる。

失業率こそ3.4%から3.7%とまとまった幅(0.3%ポイント増)で上昇しているものの、後述するそのほかの労働関連の計数を総合的に判断すれば、米国の雇用・賃金情勢は極めて良好な状況が維持されていると考えるべきだろう。

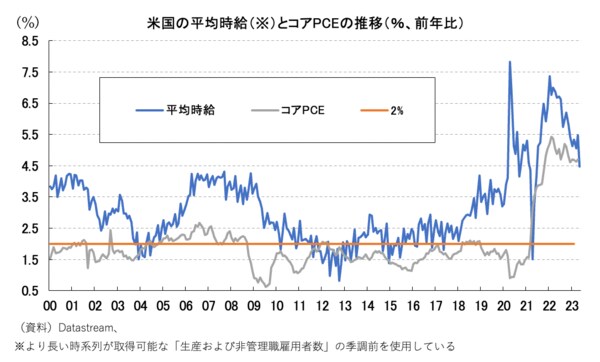

図表①に示されるように、賃金とコアPCE(個人消費支出)がそろってピークアウトし始めているのは確かであり、ここに利上げ停止を議論する余地があることは理解できる。だが、ともに前年比4%台後半で推移しており、目標である2%まではかなり距離がある。

【図表①】

やはり市場の一部で根強く残る年内利下げ観測は願望のままで終わる公算が大きいというのが、引き続きの想定である。

そのような想定を覆して利下げに踏み切るとすれば、3月に見たような金融不安の勃発が必要になるが、危機をメインシナリオとして資産価格の見通しを作るわけにはいかないだろう。

非農業部門の雇用者数の増勢以外にも、米雇用・賃金情勢の強さは確認できる。