チャート、ファンダメンタルズ両面で円安要因が増えている(写真:アフロ)

チャート、ファンダメンタルズ両面で円安要因が増えている(写真:アフロ)

注目されていた4月の米国消費者物価指数は、前年同月比の上昇率が3月より縮小した。これを受け、米連邦準備理事会(FRB)が利上げを停止するとの観測が強まっている。一時、1ドル=150円水準にまでドル円相場を動かした米国の金融政策はなお注目点だが、大きなトレンドでみると円安サイクルに移行し、1ドル=170円を超える円安になる可能性がある。

(市岡 繁男:相場研究家)

幕末から終戦まで、ドル円レートは何度も切り下げ

今後、対ドルで日本円がどうなるか、歴史を振り返って考えてみたいと思います。

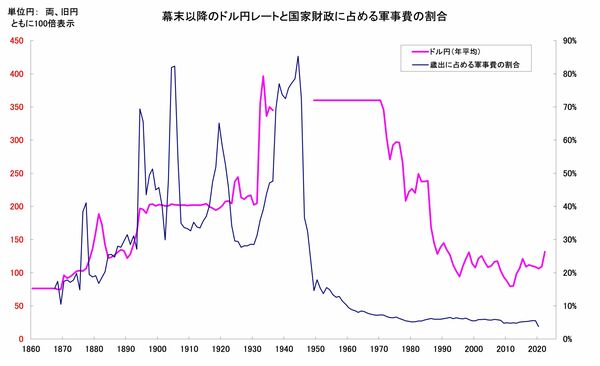

幕末以降の円相場をみると、1860年から第2次世界大戦が終わるまで、ほぼ一貫して円安傾向が続きました。理由は戦争に次ぐ戦争で軍事費負担が重かったからです。

戦前は金本位制なので、石油やゴムといった軍需関連の原材料輸入が増えて貿易赤字が溜まると、保有している金の持ち高が減って円安になるのです。

1894年の日清戦争後は、平時であっても国家財政の3割超が軍事費に振り向けられたほか、台湾や朝鮮、満州など外地経営にも多額の資金が投入されていました。恒常的な円安体質の中で、20世紀初頭の20数年間は1ドル=2円の固定レートをなんとか維持しましたが、1931年の英国の金本位制停止や満州事変を機に為替レートを切り下げ、その後は戦時体制に移行します(図1)。

(本記事は多数のグラフを基に解説しています。正しく表示されない場合にはオリジナルサイト「JBpress」のページでお読みください)

ところが、災い転じて福となすと言うべきか、1945年の敗戦を境に軍隊は解体され、軍事費の負担は必要最小限となりました。戦前まで軍関係に偏重していたヒト・モノ・カネという資源は民間部門にシフトし、戦後の日本は飛躍的な経済発展を遂げることとなります。

戦前と打って変わって円高傾向が続いたのはこのためです。