利下げ停止を示唆したFRBパウエル議長(写真:AP/アフロ)

利下げ停止を示唆したFRBパウエル議長(写真:AP/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

FOMCの後、思ったほど円高にならない現実

日銀・植田総裁の初会合を経て、円金利の低位安定が確認された後、ドル/円相場は年初来高値となる138円付近まで急騰した。

その後、5月2~3日の米連邦公開市場委員会(FOMC)で利上げ停止が示唆され、5月4日の欧州中央銀行(ECB)政策理事会でも利上げ幅の縮小が決定されるなど、欧米中銀のハト派傾斜が顕著になったが、本稿執筆時点のドル/円相場は134~135円付近で推移している。

多くの為替市場参加者は「思ったほど円高にならない」と感じているのではないだろうか。

年末年始時点では、「年央にかけて米連邦準備理事会(FRB)が利上げを停止する。これに伴って日米金利差も縮小し、ドル/円相場も反転する」という金利動向を主軸とする円高予想が支配的だった。各種調査を遡れば、「3月、遅くとも5月の米利上げ停止を受けて円安相場は反転する」というシナリオが非常に多かったと記憶する。

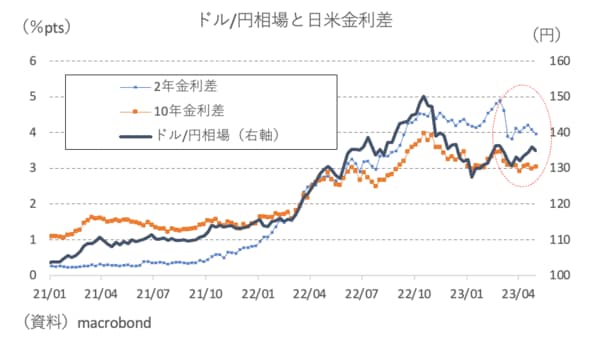

実際、その読み通り、3月以降の日米金利差は2年、10年ともに顕著な縮小傾向が続いてきた。しかし、ドル/円相場は読み通りとはならず、逆に上昇基調にある(図表①)。

【図表①】

これをどう解釈すべきか。そもそも金利差は、縮小しているといっても十分にある。昨年来、筆者は日米金利差を頼りとして円高シナリオを描く危険性を断続的に論じてきた。

今年の最初のコラムでも、『春にも終わる米FRBの利上げ、その後の為替市場で何が起きるか?「2023年は円高の年」という市場のコンセンサスに死角はないか』と題し、FRBの利上げ停止を契機として円高が進むという見通しに懸念を示してきた。

まだ1年の4分の1しか終わっていないものの、その懸念は今のところ適切だったように思える。

【関連記事】

◎春にも終わる米FRBの利上げ、その後の為替市場で何が起きるか?

◎1ドル75円でも外国人にはお買い得、バーゲンセール状態の日本を改めて考える

◎貧しくなる世界にIMFが警告、本格化する「スローバリゼーション」の時代とは