一時は150円を突破したドル/円相場。その背景には日本の対外経済部門の構造的変化がある(写真:ロイター/アフロ)

一時は150円を突破したドル/円相場。その背景には日本の対外経済部門の構造的変化がある(写真:ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

1年前の既視感、思い返される構造的円安論

ドル/円相場は米連邦準備理事会(FRB)の利上げが再加速するのではないかとの見通しに基づき、再び円安・ドル高の度合いを強めている。しかし、過去の本欄への寄稿でも繰り返し論じている通り、筆者は近年の円相場や日本経済を考える際、真摯に考えるべきは対外経済部門(象徴的には経常収支や貿易収支)の構造変化ではないかと思っている。

ドル/円相場の動向を検討する上でも、金利と需給で等しくその重要性を検討しながら、先行きを考えるべきだというのが筆者の一貫した立場だ。

昨年、プラザ合意以降で見れば「史上最大の円安」に直面した。これは、日米の金利差拡大だけではなく、「史上最大の貿易赤字」に象徴される需給環境の激変がもたらしたものだ。

金融市場では中央銀行の「次の一手」と関わりの深い金利動向が重視されやすいが、筆者は需給動向も同等に重要と考える。

この点、3月8日に公表された1月国際収支統計は相応に考えさせられる内容であった。

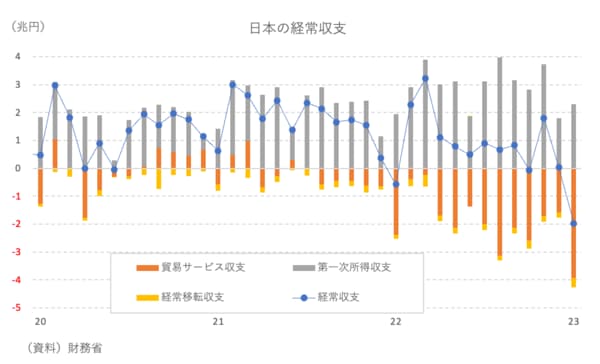

1月経常収支は▲1兆9766億円と現行統計開始以来で最大の赤字を記録している。もちろん、既に発表されていた貿易収支が約▲3.5兆円と史上最大の赤字を記録していたことから、数字自体に意外感はなく、1月に赤字が拡大しやすいという季節性があることも割り引く必要がある(図表①)。

【図表①】

だが、筆者は今回の結果から昨年の激しい円安相場を想起してしまう。