「コア」よりも「コアコア」の伸びが高い現状を植田体制の日銀はどう見るだろうか(写真:ロイター/アフロ)

「コア」よりも「コアコア」の伸びが高い現状を植田体制の日銀はどう見るだろうか(写真:ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

物価上昇の主役は完全にエネルギー以外へ

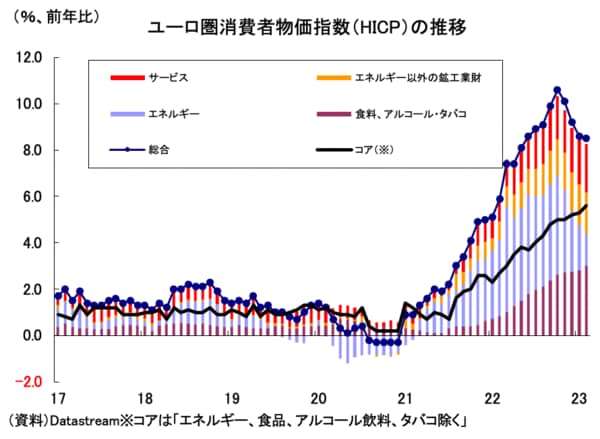

3月2日に発表されたユーロ圏2月消費者物価指数(HICP)は、前年比+8.5%(以下すべて前年比)と市場予想の中心(+8.3%)を上回った。食料およびアルコール・タバコを除くコアベースも+5.6%と前月の+5.3%から加速し、こちらも市場予想の中心(+5.3%)を上回っている。

インフレ率の減速ペースが鈍化し、基調的なインフレ率が加速するという意味で、2月のHICPは欧州中央銀行(ECB)にとっては非常に不愉快な仕上がりである。

図表①に示される通り、徐々に、しかし確実に総合とコアの伸び率格差が縮小しており、資源価格高騰や供給制約で押し上げられていたコスト高が幅広い財・サービスに波及している可能性は拭えない。

【図表①】

項目別に見ると、引き続きエネルギーは+18.9%から+13.7%へ顕著な減速がみられる一方、変動の大きい食料およびアルコール・タバコは+14.1%から+15.0%へ、エネルギー以外の鉱工業財も+6.7%から+6.8%へ、なにより懸案のサービスも+4.4%から+4.8%へ加速している。

特に、サービスの伸び幅は史上最大を更新し続けており、後述するように、政策理事会内で高まる賃金インフレへの懸念と整合的である。明らかに物価上昇の主役がエネルギーからエネルギー以外にシフトしているのが現状だろう。

サービス価格の伸びは賃金の伸びに起因すると考えて差し支えない。サービスは労務費の比率が高く、賃金が上がれば、サービスへの価格転嫁が進み、物価全体を押し上げる。

この点、HICPと同時に公表されたECB政策理事会議事要旨(2月2日開催分)でも、注目される記述が多数見られた。