諸外国に比べて、日本はコロナ後の戻りが遅い。そこには政策面が多分にある(写真:つのだよしお/アフロ)

諸外国に比べて、日本はコロナ後の戻りが遅い。そこには政策面が多分にある(写真:つのだよしお/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

企業の慎重姿勢を映す在庫取り崩し

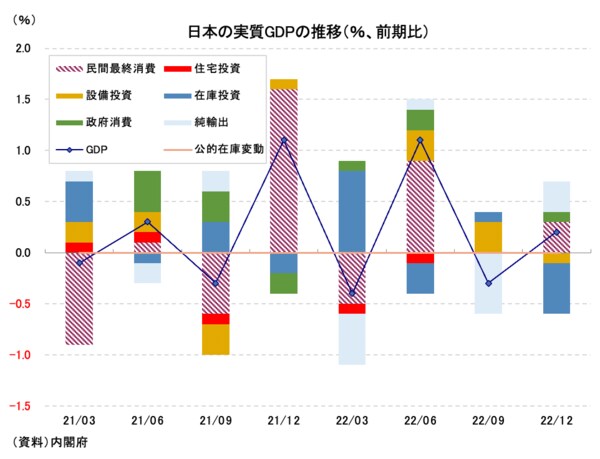

2月14日、内閣府から公表された2022年10-12月期の実質GDP成長率(1次速報)は前期比年率+0.6%(前期比+0.2%)と、市場予想の中心(前期比年率+1.8%、以下特に明記しない限り前期比年率とする)を大きく下回った。

2四半期ぶりのプラス成長だが、前期(7~9月期)が▲1.2%だったのだから、その分を取り返せていないことになる。

10月と言えば、水際対策の大幅緩和や全国旅行支援などが着手されたタイミングであり、ヘッドライン上の勢いはもっと強い仕上がりが期待された。

需要項目別に見ると(図表①)、上述した全国旅行支援の開始などを筆頭に、サービス消費が▲0.1%から+1.4%と急増しており、この影響もあって、民間最終消費は横ばい(+0.0%)だった前期から+0.5%に復調している。

ところが、民需のもう一つの柱である設備投資は前期の+1.5%から▲0.5%と、5期ぶりにマイナスに転じた。政府消費も+0.1%から+0.3%、なにより民間在庫(寄与度)も▲0.5%ポイントと、全体の足を引っ張った。

【図表①】

在庫取り崩しは今後の在庫積み上げを通じて復調のバネになり得るが、そもそも冴えない実体経済を前に、企業が投資行動を抑制し、生産活動が細った可能性を孕んでおり、前向きな評価は難しい。

昨秋以降、海外経済環境の悪化が輸出減速に及んでおり、生産調整を図りながら在庫を圧縮する動きは先々の減速の兆候になり得る。今回のような在庫投資主導の成長率鈍化は警戒を要すべきものだろう。

なお、上述したような内需は合計すると▲0.2%ポイントのマイナス寄与である。それでも成長率全体がプラスを維持できたのは外需(+0.3%ポイント)の伸びによるものだ。

ただ、上述したように財の輸出が増えているわけではない。増えているのはインバウンドのような「サービスの輸出」であり、10月以降の水際対策緩和の成果だ。