増税路線の岸田政権が金利上昇を容認するだろうか(写真:ロイター/アフロ)

増税路線の岸田政権が金利上昇を容認するだろうか(写真:ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

1月23日に公表されたQUICK社と日経ヴェリタスによる1月の「月次調査(外為)」の結果は、2023年の為替を中心とする金融市場に対する見方を推し量る上で、参考になるものであった。

同調査では、特別質問において2023年の為替・株・金利の見通しなどに加え、日米金融政策の見通しが尋ねられている。

注目される円の対ドル相場の予想に関しては、中央値で「120~135円」の15円レンジとなっている。これは2022年(38円強)の値幅の半分以下であり、「2023年の為替市場は穏当な動きに収まる」と考える市場参加者が多そうなことが分かる。

2023年は円高予想が支配的だが、だからと言って、110円割れまで見通す向きが多いわけではなく、120円台で切り返すと考えている市場参加者が多いことは興味深い。やはり巨大な貿易赤字の存在などを背景に、「元には戻らない」と考えている市場参加者は相応に多いのかもしれない。

こうしたドル円相場の動きに大きく影響するであろう米10年金利に関しては、「3.00~4.00%」という100bpのレンジが中心的な見通しとして示されている。

米10年金利の3%割れは年内利下げを積極的に織り込んでいることを意味しそうだが、現状でそこまで期待する向きは多数派ではない。

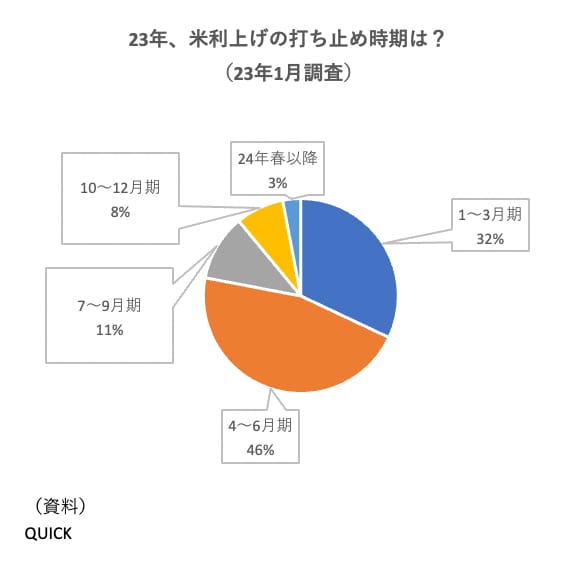

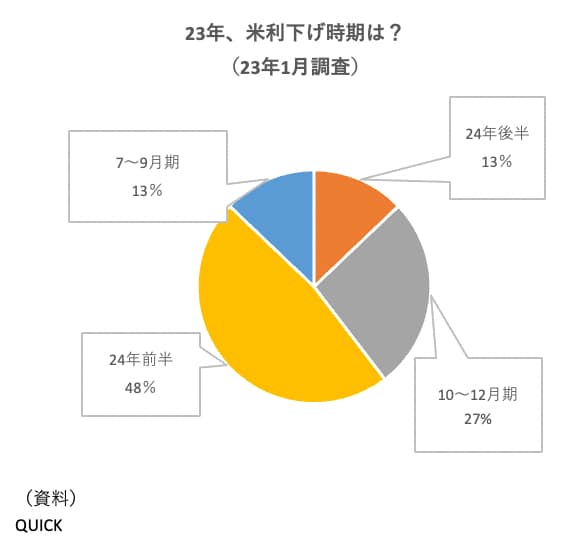

この点、米利上げ停止時期については2023年1~3月期と4~6月期で計78%に達しているが、利下げ開始時期については計61%が2024年以降と予想する(図表①・②)。

【図表①】

【図表②】

「春先に利上げを止めても政策金利は年内高止まり」というのはFOMC(米連邦公開市場委員会)議事要旨でも主張されている論点であり、これに沿った期待が形成されていると言える。