金利は経済のバロメーターとも言われる(写真:GamePixel/Shutterstock.com)

金利は経済のバロメーターとも言われる(写真:GamePixel/Shutterstock.com)

2025年1月に、トランプ氏が再び大統領に就任する。金融市場参加者は、金融政策への歯に衣を着せぬ発言や、想定外の財政拡張による米国債利回り上昇懸念を想定し身構えている。今後は、金利をめぐる不確実性が一層強まるであろう。過去2年間の米国債利回り(10年)は、3%台から4%台の幅で推移しているが、大幅な低下や上昇は、米国の企業活動や市民生活だけではなく、世界中の経済環境を左右するだけに注意が必要だろう。

わが国の場合には、政治面だけでなく経済面でも複雑な連立方程式を抱えているため、国債利回りの不安定化に注目すべきだと指摘した(前回記事:「部分連合に潜む国債市場の混乱リスク、忘れてはいけない「3つの環境変化」(2024/11/01)」)。それに加えて、グローバルにも金利の見通しが描きづらくなっているのが現状だ。果たして、現在の位置づけをどのように捉えていったらよいのか? そこで今回は、当面の不安定な状況に左右されないためにも、超長期目線で国債利回りの立ち位置を考える。

(平山 賢一:東京海上アセットマネジメント チーフストラテジスト)

ジェノヴァ、オランダ、英国…交易などで資金を蓄積した地域が低金利に

筆者は、2024年11月末に、過去数千年にわたる金利の歴史を繙いた新著(『金利の歴史』中央経済社)を発刊した。その中で超長期にわたる金利の動向を確認したが、歴史の軸から金利を見ると、フレーミングの違いにより、これまで見えなかった事実が浮かび上がってくる。

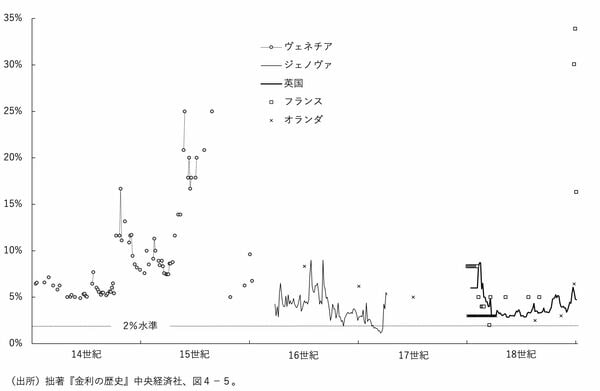

まず、現在の経済の仕組みが欧米で定着する過程で、どのように公債や国債の利回りが推移してきたのかを見ておこう。

図1は、18世紀までの公債利回りの推移である。公債や国債の利回りは、王室や政府が資金調達する際の金利であり、当然ながら低い金利で調達できる方が望ましいはず。しかし、16世紀にはジェノヴァの公債利回りはオランダよりも低いなど、すべての地域で低金利による資金調達できるわけではなかった。

地域により公債利回りは異なるだけでなく、最も低い利回りで資金調達できる地域が時代とともに移り替わってきたことが明らかである。16世紀後半から17世紀初頭にかけてのジェノヴァなどのイタリアを皮切りに、17世紀から18世紀にかけてのオランダ、18世紀末の英国という具合に最低金利国のバトンは受け継がれていく。