世界経済の主役である米中の二大国は今後どうなるか(写真:Dilok Klaisataporn/Shutterstock.com)

世界経済の主役である米中の二大国は今後どうなるか(写真:Dilok Klaisataporn/Shutterstock.com)

世界経済を支える2つの大国、米国と中国。経済の立ち位置をGDP(国内総生産)という観点からみると、両国とも拡大基調が続いていると評価できよう。しかし、別の視点からみると、異なるイメージが浮かび上がってくる。米大統領選挙後も見据えて、両国経済の長期的な立ち位置を再確認してみたい。

(平山 賢一:東京海上アセットマネジメント チーフストラテジスト)

1960年以降、米国は年6.4%、中国は年9.5%ペースで成長

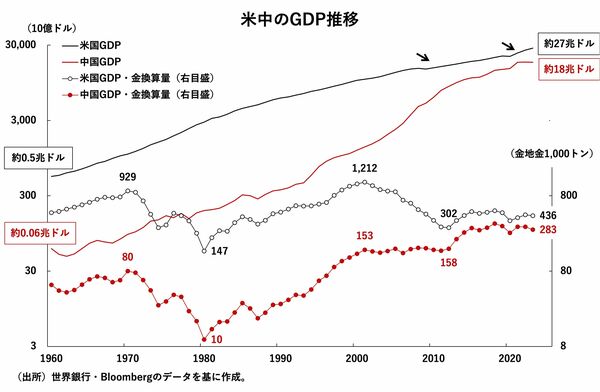

米国および中国は、紆余曲折はあるものの20世紀後半以降、経済成長の歩みをたどってきた。図1(実線)は、1960年以降の米中経済の推移をGDPで比較したものである。

米GDPは、2008年のグローバル金融危機や2020年のコロナ危機でいったん減速するものの、上昇基調で推移してきた。1960年に約0.5兆ドルだったGDPは、2023年には約27兆ドルになっている。この間、1年あたり6.4%のペースで成長していたことになる。

一方の中国は、1960年に約0.06兆ドルだったGDPは、2023年には約18兆ドルになっている。かなり米国に肉薄してきているのが確認されよう。1年あたり9.5%という驚異的な成長率であった。

中国によるキャッチアップは、2000年から2010年にかけての10年間に顕著であり、この間、年率換算17%を超えるペースでの成長を記録している。ちょうど世界中で新興国投資ブームが盛り上がった10年間でもあったのが思い返されるだろう。

この間には、1971年のニクソンショックが世界経済を揺さぶり、米ドルの金兌換が停止に追い込まれるという大事件が発生している。国際通貨制度が大きく転換したため、長期的な経済成長を考える際には、基準となる米ドルの性格が大きく変化している点を割り引かなければいけないだろう。

そこで、もし仮に「ニクソンショック以前の制度(ブレトンウッズ体制)が継続していたら」という前提で、米中間の経済規模を比較してみると、意外な事実が浮かび上がってくる。