12月の金融政策決定会合で、再度の利上げはあるか(写真:ロイター/アフロ)

12月の金融政策決定会合で、再度の利上げはあるか(写真:ロイター/アフロ)

11月15日に発表された年7~9月期の実質GDP成長率は市場予想を上回る伸びを見せた。今年最後となる日銀金融政策決定会合で、市場は日銀の利上げを織り込みつつあるが、8月以来の利上げはあるのだろうか。(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

12月利上げにとって「渡りに船」

今年最後となる日銀金融政策決定会合について、利上げ織り込みが着々と進みつつある。

現在、積み上がりつつある投機的な円売り持ち高の大きさを考えると、果たして8月初頭のような混乱が起きないのかどうか。一抹の不安も抱えざるを得ない。しかし、慢性的な円安相場を回避したいという動機に照らせば、断続的な小幅利下げというのは当面、不可避の選択肢にはなってくるのだろう。

そんな、日銀の「次の一手」を検討する上で、11月15日に内閣府から公表された2024年7~9月期の実質GDP成長率(1次速報値)の数字も参考になるかもしれない。

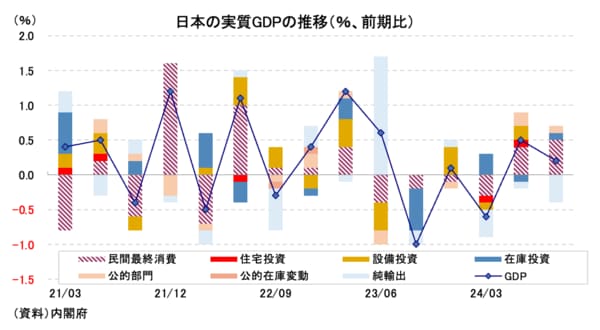

実質GDP成長率は前期比年率+0.9%(前期比+0.2%)で、市場予想の中心である前期比年率+0.7%を上回った。成長をけん引したのは個人消費で前期比+0.9%と2022年4~6月期以来、9期ぶりの高い伸び幅を記録した。成長率全体に対する寄与度は+0.5%ポイントに達している(図表①)。

その背景として指摘されるのは3兆円超の定額減税だが、今年の前半は認証不正問題で自動車販売が抑制されていたという経緯もあり、それも含めた一時的要因の剥落が消費を押し上げているとの解釈が腑に落ちる。言い換えれば、そうした一過性の追い風が個人消費を押し上げているのだとすれば、今回の勢いが続く保証は全くない。

片や、個人消費と共に民需の柱である設備投資は前期比▲0.2%と2期ぶりに減少に転じている。

ただ、設備投資に関して言えば、前期が大きめの伸び(前期比+0.9%)であったこと、台風を受けて操業が停止された工場があったことを踏まえると、過度に不安視する必要はないという見方もある(季節調整前原系列では前年比+5.4%、年初来3期平均でも+5.0%の増勢が維持されている)。

日々報じられている通り、少なくとも今期の企業収益は好調が維持されている。個人消費の好調が維持され、設備投資も大きく腰折れたわけでもないのに成長率が精彩を欠いているのは、後述するように純輸出が大幅なマイナス寄与となったためだ。