再び円安が加速している(写真:ロイター/アフロ)

再び円安が加速している(写真:ロイター/アフロ)

新NISAの導入に伴って、海外の株式で運用するインデックスファンドに投資する個人が増えている。その金額の大きさゆえに、2024年上半期の「超円安」の背景として注目を集めた。いわゆる「家計による円売り」である。もっとも、10月の対外証券投資を見ると、新NISAの導入以降、最大となる約6兆5000億円の売り越しだった。投信経由の円の流出に、歯止めがかかったのだろうか。(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

「家計の円売り」は13カ月ぶりの低水準

11月13日、ドル/円相場は約3カ月半ぶりに155円台に到達した。第二次トランプ政権を当て込んだリフレトレードの一環としか言いようがなく、ラフに言えば実需ではなく、投機が主導している円安相場という印象は強い。この点は年初来の国際収支統計を詳細に分析すれば分かる話だ(この点は別の機会に議論させていただきたい)。

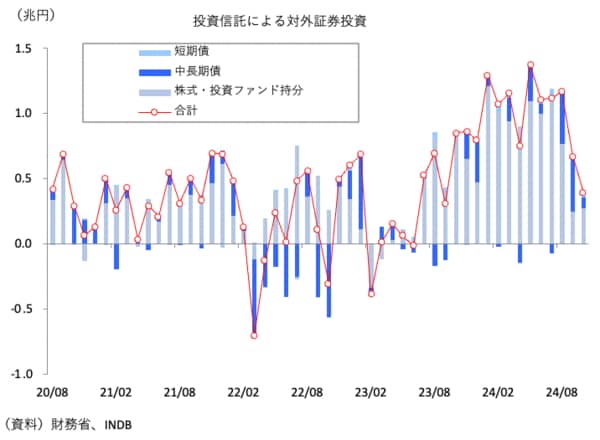

今回、注目したいのは、年初から「家計の円売り」の代理変数として注目されてきた投資信託等委託会社(以下投信)経由の対外証券投資の動向である。

11月11日に財務省から発表された「対外及び対内証券売買契約等の状況(指定報告機関ベース)」によれば、投信経由の対外証券投資は+3930億円と昨年9月以来、約13カ月ぶりの小さな買い越し額にとどまっている。

これを商品別に見ると、株式・投資ファンド持分が+2717億円、中長期債が+863億円、短期債が+350億円といずれも買い越しは確保したが、新NISAの稼働後としては極めて小規模な水準にとどまった。

理由は定かではないが、10月はトランプ氏勝利の期待が先行する中、9月の米雇用統計などの劇的に弱い結果にもかからず、米金利上昇・ドル高・株高というトリプル高の傾向が強まっていた。かかる状況下、投信(≒家計)を含めて米国債を手放す(損切りする)動きが先行したという観測は根強い。

中長期債に限って言えば、FRB(連邦準備理事会)の利下げ局面入りが話題になった8月と9月で、4000億円前後という歴史的に見ても大きな買い越しが続いていた。その損切りが先行したとの解説は確かに説得力があり、むしろ売り越しではなく買い越しが維持されたことについて評価すべきかもしれない。