春で米国の利上げは終わると考える市場参加者が多い。写真はFRBのパウエル議長(写真:ロイター/アフロ)

春で米国の利上げは終わると考える市場参加者が多い。写真はFRBのパウエル議長(写真:ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

プラザ合意以降では「史上最大の円安の年」となった2022年だが、2023年のドル/円相場も大きな変動で幕を開けている。

昨年12月30日、日本経済新聞は1月公表の「展望レポート」において、日銀が消費者物価指数(生鮮食品を除くコアベース)の前年比上昇率を前回(10月時点)から上方修正する検討に入ったと報じた。この一報を受けて、ドル/円相場は昨夏以来となる130円割れまで急落している。

だが、引き続き燻るFRBのタカ派姿勢もあって、130円割れは定着していない。

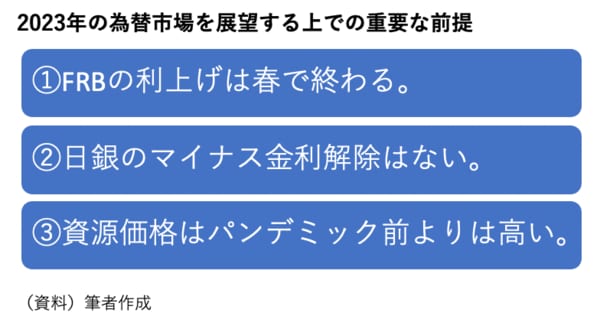

23年のドル/円相場の見通しに関しては既に多様な意見が飛び交っているが、基本的に重要な3つの前提(図表①)は共有されている。

【図表①】

※本記事に含まれている写真が配信先のサイトで表示されない場合は、こちらでご覧ください。https://jbpress.ismedia.jp/articles/gallery/73387

筆者が想定する基本的な予想経路(パス)は「1~3月期まで円高、4~6月期以降で円安」という展開だが、これも①~③が揺るがないことを前提としている。

なお、昨年末から年明けにかけて見られた円高は、②の前提が崩れることへの思惑がもたらしたものだ。

例えば、①が崩れて春以降もFRBが利上げを持続する場合、そもそも1~3月期の押し目(円高・ドル安)は期待できまい。もしくは②が崩れて4月の新体制発足と同時に日銀の利上げがあれば、円高・ドル安は1~3月期でとどまらず、4~6月期以降も加速するだろう。

または、③が崩れて(象徴的には原油価格の急落などによって)日本の輸入金額が鉱物性燃料価格主導で減少する場合、円の基礎的需給環境が著しく円買いに傾斜する展開(象徴的には貿易黒字への転化)などもあり得る。

その場合、後述するように、筆者の想定するようなキャリー取引が盛り上がったとしても、想定ほどは円安・ドル高(140円以上)にはならないかもしれない。

こうした日米金利と日本の需給に関する重要な前提は、2023年の相場を議論する上で最初に共有されるべきものである。恐らくこれは識者が違っても大きな差はないのではないかと思われる。