直接投資収益を現地の工場やM&Aなどで再投資する比率は上昇している。写真はトヨタ自動車の米ミシシッピ工場(写真:AP/アフロ)

直接投資収益を現地の工場やM&Aなどで再投資する比率は上昇している。写真はトヨタ自動車の米ミシシッピ工場(写真:AP/アフロ)

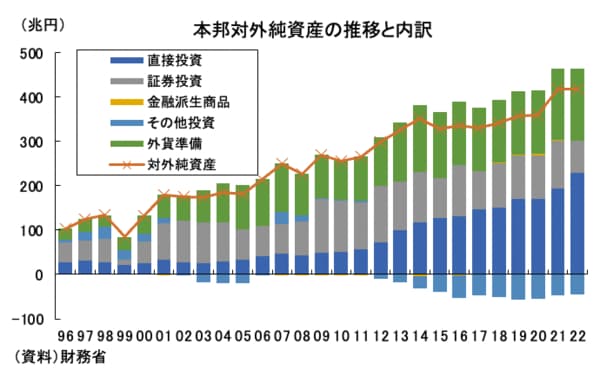

- 財務省の「本邦対外資産負債残高の状況(2022年末時点)」を見ると、対外純資産残高は前年比7204億円増の418兆6285億円と5年連続で増加した。対外純資産残高は32年連続で世界最大である。

- だが、内訳を見ると、直接投資が54.6%と過去最高を記録する一方、証券投資は17.5%と1999年以来、23年ぶりの低い比率である。

- 対外直接投資は基本的に日本に戻ってこない円。対外純資産は増加しているが、日本に還流する円の割合はどんどん減少している。それが構造的な円安の背景にある。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

海外有価証券の評価損を円安で吸収

5月26日に財務省が公表した「本邦対外資産負債残高の状況(2022年末時点)」。毎年、この統計で確認される「世界最大の対外純資産国」というステータスが「安全資産としての円」のよりどころになっているのは、ある程度間違いない。

昨年来、「弱い円」ひいては円の信認という論点に注目が集まっていることを思えば、これを詳しく分析する価値は決して小さくないだろう。結論から言えば、その中身を見るほど、脆弱性を増している近年の円相場の実情が透けて見える。

具体的に数字に目をやると、日本の企業や政府、個人が海外に持つ資産から負債を引いた対外純資産残高は、前年比7204億円増の418兆6285億円と5年連続で増加した(以下、特に断らない限り前年比で議論、図表①)。これで、32年連続「世界最大の対外純資産国」のステータスを維持したことになる。

なお、あれほどの円安が進んだにもかかわらず7200億円程度しか増えていないのは、対外証券投資の価格変動が極めて大きなものだったからだ。

【図表①】

より詳しく見て行こう。

【著者の関連記事】

◎ドル/円はなぜ購買力平価から乖離しているのか、増えない輸出、足りない設備

◎いまだ実現しないコロナ前への回帰、アフターコロナの反動需要は上半期までか

◎インバウンド復活の裏で切り上がる生活コストに日本人はどこまで耐えられるか

◎FRBの利上げ停止では円安は止まらない、巨額の貿易赤字が示す不都合な真実