横浜港で輸出を待つ自動車(写真:ロイター/アフロ)

横浜港で輸出を待つ自動車(写真:ロイター/アフロ)

- 購買力平価(PPP)で見たドル/円相場は過剰な円安状態にあり、円高の揺り戻しを不安視する向きも多い

- だが、日本では円安に振れても輸出につながるような生産設備は失われており、円安になっても必ずしも輸出増にはつながるわけではない

- 今後はPPPが円安に振れる可能性もある。その場合、ドル/円相場のレンジはさらなる円安にシフトするかもしれない

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

PPPを見る意味は構造的に薄れている

2023年のドル/円相場の展望に関する筆者の基本認識については、過去のコラム『「2023年は円高ドル安が進む」という市場のコンセンサスに潜む死角』で詳しく書いている通り、徐々に円安・ドル高が進み始めている。

もはや米連邦準備理事会(FRB)の政策姿勢と、これに伴う米金利動向だけで円相場の動向をある程度、読める時代は終わったというのが実情に近いのだろう。

【関連記事】

◎「2023年は円高ドル安が進む」という市場のコンセンサスに潜む死角

もちろん、この先、FRBの利下げ転換という重大な局面を控えているため、その際にある程度は円高・ドル安に振れることはやむを得ない。だが、あくまで中長期的な円安相場の中での押し目というのが本欄の目線である。

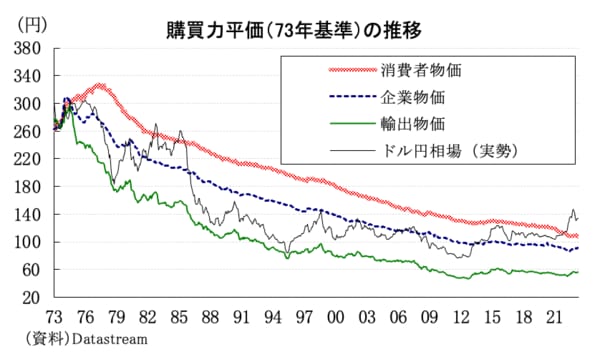

なお、ドル/円相場の購買力平価(PPP)が、いずれの物価基準に照らしても「過剰な円安」という状況にあるため、「円高への揺り戻しを心配しなくても良いのか」という質問は断続的に受ける。

確かに、図表①で示されるように、PPPに照らしたドル/円相場の実勢水準は歴史的に見ても異質な乖離を見せている。ここからの円高圧力を心配する声も分からないでもない。

【図表①】

しかし、この点も過去の本欄では何度か解説している通り、PPPに照らした「過剰な円安」は、それが日本から海外への輸出数量を押し上げ、貿易収支の黒字が拡大し、これに伴って、買い戻しや売り戻しのないアウトライトの円買い(外貨売り)が増え、円高が進むから、結果的に最初のレートについて「過剰な円安」だったと言えるのである。

現状の日本ではもはやそうした経路は作用しない。