「資産運用立国」を唱える岸田首相だが、そのリスクは検討しているのだろうか(写真:代表撮影/ロイター/アフロ)

「資産運用立国」を唱える岸田首相だが、そのリスクは検討しているのだろうか(写真:代表撮影/ロイター/アフロ)

- 「骨太の方針」では、「資産運用立国」というフレーズの下、家計金融資産の「開放」が謳われているが、家計金融資産が解き放たれれば、想定外の円安や、円金利上昇に見舞われるリスクがある。

- それを考えるうえで重要な資料が日銀が四半期に1回公表する「資金循環統計」である。最新のデータを見ると、家計金融資産に占める外貨性資産の割合は3.3%で、大半は依然として円貨性資産だ。

- もっとも、外貨性資産の割合は徐々に高まっており、「円から外貨へ」という動きが加速しているのは間違いない。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

「資産運用立国」を確認する資金循環統計

6月17日に配信した『2000兆円の家計金融資産が外貨に流れて起きる、為替と金利のリスクシナリオ』では、政府・与党が目指す「資産運用立国」の結果、家計金融資産の構成が変化してくれば、今後の為替・金利市場にとって重要な影響を持つ可能性があることを議論した。

それを考える際に、重要な資料となるのは日銀が四半期に1回公表する「資金循環統計」だ。ちょうど6月27日に2023年3月末時点の最新データに更新されているので、改めて現状を把握しておきたい。

◎2000兆円の家計金融資産が外貨に流れて起きる、為替と金利のリスクシナリオ

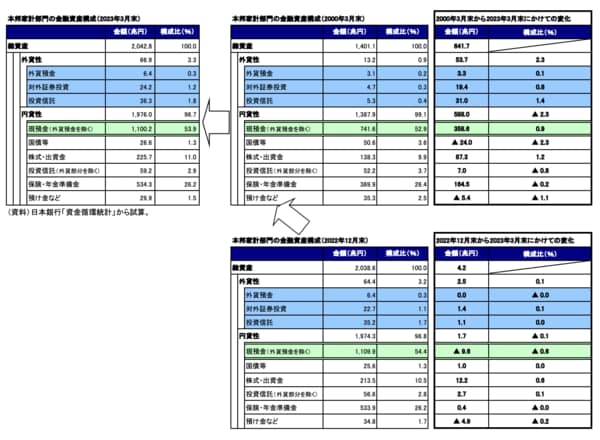

家計金融資産は2042.8兆円と過去最高を更新した。図表①は2023年3月末時点の数字を、2022年12月末および2000年3月末の数字と比較したものだ。

【図表①】

6月閣議決定された「骨太の方針」では、「資産運用立国」というフレーズの下、こうした家計金融資産の「開放」が謳われている。冒頭で紹介した以前のコラムでは、外貨建て資産運用が促される結果、「家計の円売り」が想定外の円安を引き起こすリスクや、これに伴う円金利上昇のリスクを指摘した。

筆者試算によれば、2023年3月末時点でも、家計金融資産に占める外貨性資産の割合は3.3%にとどまっており、日本の家計部門は依然としてほとんどすべてを円貨性資産で保有している。