日本は昨年、通貨防衛の為替介入(ドル売り・円買い介入)を行っているが、通貨安で不当な黒字を稼いでいるという指摘が及ぶような存在ではない(写真:アフロ)

日本は昨年、通貨防衛の為替介入(ドル売り・円買い介入)を行っているが、通貨安で不当な黒字を稼いでいるという指摘が及ぶような存在ではない(写真:アフロ)

- 半期に一度、米財務省が公表する為替政策報告書の「監視リスト」から初めて日本が除外された。

- 貿易相手国の分析から「Japan」の項目はなくなるなど、「ジャパン・パッシング(日本素通り)」ならぬ「ジャパン・ナッシング(日本無関心)」という状況にも見える。

- 四半世紀前の日本が米国と熾烈な貿易摩擦を繰り返していたことを思い返すと、隔世の感がある。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

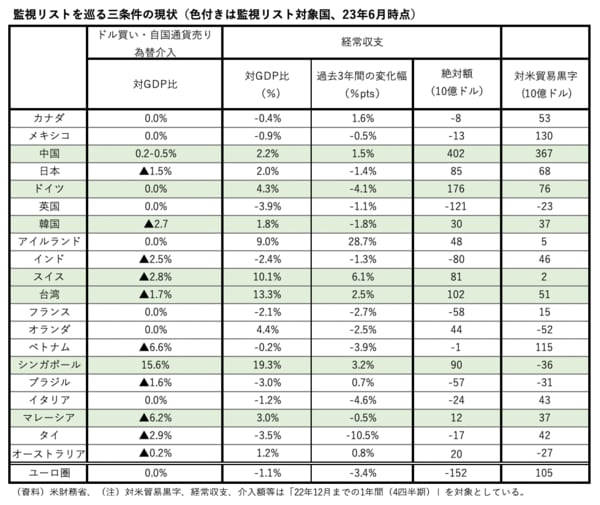

6月16日、米財務省は半期に一度の為替政策報告書を公表した。今回の報告書では、2016年にオバマ政権下で運用が始まった為替操作国認定に至る以前の警告段階「監視リスト」から初めて日本が除外されたことが話題を集めている。

「監視リスト」には中国、韓国、ドイツ、マレーシア、シンガポール、スイス、台湾など、これまで同様の顔ぶれが居残っている(図表①)。

【図表①】

このニュースを日米関係改善の一環として評価する向きもあるようだが、経済的に言えば、単純にファンダメンタルズ劣化に応じた評価であり、日本の対外経済部門が直面する構造変化を象徴するニュースのように筆者は感じた。

おさらいしておくと、報告書は3つの基準を設けており、このうち2つに抵触すれば「監視リスト」、3つに抵触すれば「為替操作国」という運用である。その3つの基準とは以下の通りだ(調査対象となるのは米国における財・サービス貿易の輸出入総額上位20か国・地域)。

①対米貿易黒字の規模:年間150億ドル以上の財・サービス貿易黒字額があること。

②経常収支黒字の規模:GDP比3%以上の経常収支黒字。もしくはGDP比1%以上の現在の経常収支と長期的経常収支の間の乖離があること。

③為替介入の規模:持続的で一方的な為替介入を行っていること。具体的には、過去12カ月間のうち8カ月以上の介入、かつGDP比2%以上の介入総額があること。

これまで日本は①と②に抵触した結果、監視リスト対象国とされていたが、2022年の貿易赤字急拡大の結果、経常黒字も縮小したことで②が該当しなくなった。つまり、「資源高と円安による貿易赤字拡大」が監視リストから除外された理由である。

しかし、後述するように、そもそも日本の経常黒字は米国から批判されるような構造ではないし、③の為替介入に至っては報告書の警戒とは逆方向(自国通貨買い・ドル売り)で実施している。

為替政策報告書は「不当な通貨安で輸出を伸ばそうとする国」への警告であって、自国通貨を買い支えしなければならないような貿易赤字国は対象になり得ない。

ちなみに、①は確かに抵触しているが、米国の貿易赤字全体に占める対日貿易赤字は2000年前後の20%以上が足許では5%程度まで縮小しており、10%以上を占めるメキシコ、30%以上を占める中国と比較すれば小さな存在である。