トランプ関税は貿易収支にどのような影響を与えるのか?2025年の貿易収支を徹底予想

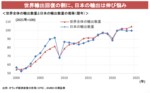

世界の輸出数量に占める日本のシェアは緩やかに低下、原油安で貿易赤字縮小も輸出の伸び悩みは懸念材料か

2025.4.26(土)

ここからは、JBpress Premium 限定です。

カンタン登録!続けて記事をお読みください。詳細はこちら

連載の次の記事

危険水域に到達しつつある政権支持率、参院選後に待ち受ける政界再編と経済・財政政策はどうなる?

ここからは、JBpress Premium 限定です。

カンタン登録!続けて記事をお読みください。詳細はこちら

連載の次の記事

危険水域に到達しつつある政権支持率、参院選後に待ち受ける政界再編と経済・財政政策はどうなる?

フォロー機能とは、指定した著者の新着記事の通知を受け取れる機能です。

フォローした著者の新着記事があるとヘッダー(ページ上部)のフォロー記事アイコンに赤丸で通知されます。![]()

フォローした著者の一覧はマイページで確認できます。![]()

※フォロー機能は無料会員と有料会員の方のみ使用可能な機能です。

記事ページのタイトル下にある「フォローする」アイコンをクリックするとその記事の著者をフォローできます。

フォロー中の著者を確認したい場合、ヘッダーのマイページアイコンからマイページを開くことで確認できます。

フォローを解除する際は、マイページのフォロー中の著者一覧から「フォロー中」アイコンをクリック、

または解除したい著者の記事を開き、タイトル下にある「フォロー中」アイコンをクリックすることで解除できます。