(湯之上 隆:技術経営コンサルタント、微細加工研究所所長)

「装置の帝王」の転落劇

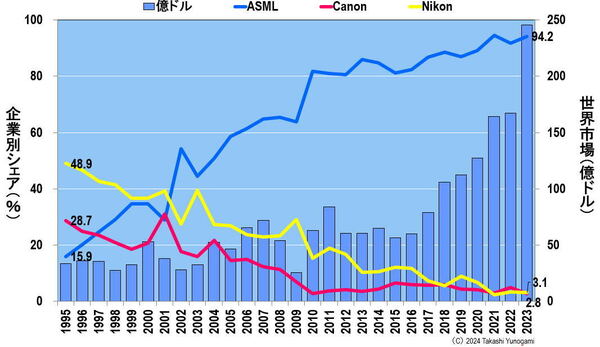

まだ日本半導体産業が競争力を持っていた1995年に、露光装置の出荷額シェアでニコンは48.9%、キヤノンは28.7%を占めており、合計すると日本は77.6%のシェアを独占していた。そして、この当時、露光装置でシェア1位だったニコンは、「装置の帝王」と呼ばれていた(図1)。

【本記事は多数の図版を掲載しています。配信先で図版が表示されていない場合はJBpressのサイト(https://jbpress.ismedia.jp/articles/-/81810)にてご覧ください。】

ところが、1995年にシェア15.9%だったオランダのASMLが、その後、急速にシェアを向上させ、2002年にニコンとキヤノンを抜き去り、2010年にはシェア80%を超え、2021年には90%に達した。そして、2023年には、ASMLがシェア94.2%を独占する一方、ニコンは3.1%、キヤノンは2.8%までシェアが低下した。

ASMLは、2008年以降に主力機となったArF液浸のスループットと稼働率で、日本勢を圧倒した。そして、最先端露光装置EUVでは、ASMLの独壇場となった。その結果、もはや、露光装置分野で日本の存在感は消滅したかに思われた(注)。

ところが、露光装置の「出荷額シェア」ではなく「出荷台数シェア」を算出すると、まるで違った景色が見えてくる。以下で、詳細を論じたい。

(注)ニコンとキヤノンがASMLに敗北した原因については、筆者の以下の記事を参照いただきたい。「いつまでも『職人芸』では海外メーカーに勝てない 日本の半導体製造装置はなぜスループット、稼働率が劣るのか」(JBpress、2010年9月24日)