日銀が金融緩和を維持する一方、政府・日銀は24年ぶりとなる円買い・ドル売りの為替介入を実施した(写真:つのだよしお/アフロ)

日銀が金融緩和を維持する一方、政府・日銀は24年ぶりとなる円買い・ドル売りの為替介入を実施した(写真:つのだよしお/アフロ)

金融市場にとってイベントの多い1週間だった。米FRBは利上げ継続で景気よりもインフレ退治の姿勢を鮮明にし、欧州ではスイス国立銀行(中央銀行)がマイナス金利を終了させた。世界が利上げに向かう局面で、金融政策決定会合を開いた日銀は大規模な金融緩和策を維持する方針を決めた一方、政府・日銀は24年ぶりとなる円買い・ドル売りの為替介入を実施した。金融市場が大きく動く中、株価はどうなるのだろうか。

(市岡 繁男:相場研究家)

FRBの急ピッチな利上げで景気悪化懸念

FRB(米連邦準備理事会)は9月21日、0.75%の利上げを決めました。6月から3回連続の0.75%利上げとなります。インフレを抑え込むためですが、急ピッチの利上げは景気の悪化懸念につながります。8月中旬以降、再び下落基調を強めていた株式相場にも影響を与えることは確実です。

では今後はどうなるでしょうか。結論を述べると、これから年末に向けてショック安のような局面があるような気がしてなりません。こうした悲観的な予測は外れるに越したことはないのですが、筆者が考える弱気の根拠は、急速なインフレに直面した主要中央銀行が金融引き締めへの転換を余儀なくされていることです。

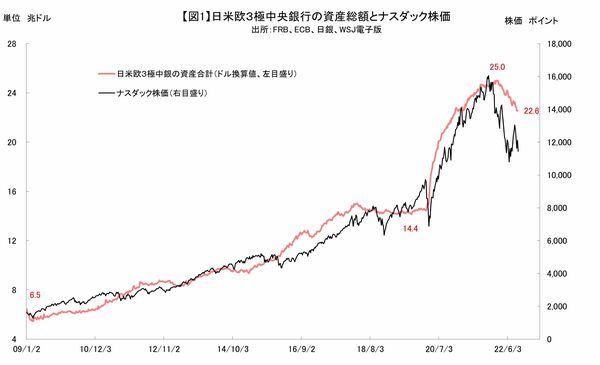

リーマン・ショックからの経済再建を図るため、2009年3月、日米欧3極の中央銀行が量的緩和(QE)に踏み切って以来、世界の株価は上がり始めました。さらに2020年3月、新型コロナウイルス感染症のパンデミックを受けて株価は暴落し、それに対し、3極中銀はいささか過剰ともいえる大規模な緩和に踏み切りました。その後の株価急騰は11兆ドルものマネー注入によるものであることは一目瞭然です(図1)。

本記事には多数のグラフが出てきます。配信先のサイトで表示されない場合は以下をご確認ください(https://jbpress.ismedia.jp/articles/gallery/71954)

こうした中銀のスタンスに転機が訪れたのは、ロシアのウクライナ侵攻でした。エネルギーや食糧などの物価高が引き起こされ、本格的なインフレが訪れたからです。3極中銀の資産合計は今年2月下旬の25兆ドルをピークに、直近は22.6兆ドルまで縮小しています。それに伴って株価も下落し始めました。