万が一の備えとして火災保険に加入するのは一般的だが…(写真:design_bazaar/Shutterstock.com)

万が一の備えとして火災保険に加入するのは一般的だが…(写真:design_bazaar/Shutterstock.com)

“値上げの秋”を迎えている。10月1日から様々な価格改定が予定される。なかでも、約30年ぶりの値上げで15~35%の引き上げとなる郵便料金に次いで上昇率が大きいのが火災保険だ。豪雨や強風などによる被害も補償対象となる火災保険は、自然災害の増加を背景に、直近5年間で最大4割も保険料が上昇することになる。筆者も早速その“洗礼”を受けた。

(森田 聡子:フリーライター・編集者)

5年前に比べ100万円以上も値上がり

今年度、自宅マンションで約10年ぶりに理事会の仕事が回ってきた。早速この夏臨時総会が開かれたのだが、そこで取り上げられた議題が管理組合として加入している火災保険の更新に関することだった。

マンションの場合、個々の居住者が専有部分の建物や家財を対象にした保険を契約するほかに、管理組合としても共用部分の事故、例えば、給水管が水漏れを起こしたとか、台風により自転車置き場の屋根が吹き飛んだといったケースに備えて保険をかけている。

こうした「マンション管理組合向け火災保険」は、損害保険会社数社が取り扱っている。

自宅マンションが加入していた火災保険は大手損保のものだったが、保険料(5年分)の見積もりを取ったところ、5年前の更新時と比べて100万円以上も値上がりしていた。

総戸数が20にも満たない小規模マンションなので、5年に1度の出費とはいえ、100万円の負担増は痛い。そこで、ほかの2~3社にも照会して、最終的にはほぼ同じ補償内容で50万円増におさまる別の損保の保険に加入を決めた。

火災保険料率の“引き上げラッシュ”

急激な値上げの背景には、近年の火災保険料率の“引き上げラッシュ”がある。

住宅や家財を対象にした個人向け火災保険料の目安となる「参考純率(料率算出団体が算出した純保険料率。保険会社はこれを基に算出した自社の純保険料率に必要経費などの付加保険料率を加えて保険料率を決めている)」は、2018年から2022年にかけて3回改定されている(2018年△5.5%、2019年△4.9%、2022年△10.9%)。

これを受けて、大手損保の火災保険料も2019年10月に全国平均6~9%、2021年1月に同6~8%、2022年10月に同11~13%引き上げられた。

2023年には過去最大級となる参考純率の13.0%の引き上げが発表された。そして、この10月1日からは大手損保4社で全国平均1割程度の値上げが実施される予定だ。

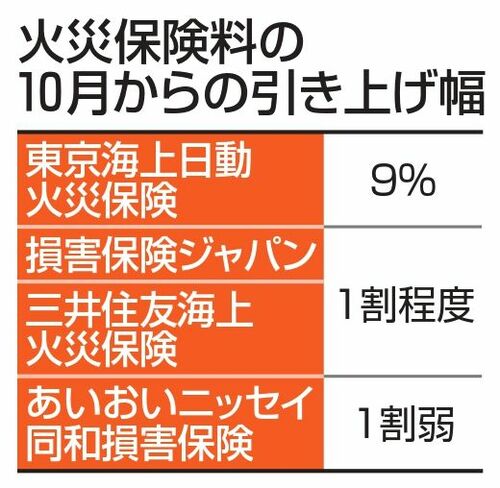

大手損保の10月からの火災保険料引き上げ幅(図表:共同通信社)

大手損保の10月からの火災保険料引き上げ幅(図表:共同通信社)

2019年以降のトータルでは最大4割近い上昇となる。