米FRBは0.5%の利下げを決定した(写真:ロイター/アフロ)

米FRBは0.5%の利下げを決定した(写真:ロイター/アフロ)

米FRB(米連邦準備理事会)はFOMCで0.5%の大幅利下げを決定した。米国の利下げに伴う日米金利差の縮小で円高が進むという指摘もあるが、過去の利下げ局面と大きく異なるのは、日本が貿易赤字国に転落しているという現実だ。貿易赤字が定着している中、どこまで円高が進むのだろうか。(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

7月分も込めて▲50bp

9月17~18日に開催されたFOMC(米連邦公開市場委員会)で、FF金利誘導目標を5.25~5.00%から4.75〜5.00%へ▲50bp引き下げることを決定した。利下げは4年半ぶりの決定となる。

筆者は米国の経済・金融情勢を踏まえれば▲25bpが妥当ではないかと予想していたが、パウエルFRB議長の会見を見る限り、「本当は▲25bpで十分だが、7月にやらなかった分を加味して▲50bp」というロジックが透けて見えた。

具体的にFRB(米連邦準備理事会)のパウエル議長は今回の利下げ幅を「後手に回らないという我々の決意」と表現し、また「新しい利下げペースと考えるべきではない」とも述べている。

さらにはベースシナリオのイメージとして、「我々は利下げを急いでおらず、ゆっくりと中立金利水準に戻していく」とも加えている。今後の利下げが▲25bpペースに戻る公算は大きく、それゆえに為替市場ではドル買いが優勢だ。

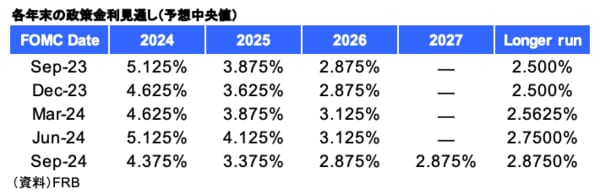

また、FOMCも一枚岩ではなくボウマンFRB理事が▲50bpではなく▲25bpの利下げ幅を主張し、反対票を投じている(理事としての反対票は2005年以来)。注目されたメンバーによる政策金利見通し(ドットチャート)でも見方は割れており、年内残り2回の会合に関しては、利下げなしから3回まで予想が散っている。

中央値である2回(50bp)を支持したのは19名中9名、1回(25bp)を支持したのは7名であった(2名はゼロ、1名は▲75bp)。利下げ幅に関しては足並みが揃わない中、単月の経済指標を受けて、その都度可変的に対応する情勢と考えるべきだろう。

実際、パウエル議長は会見で、仮に7月FOMCの前に7月雇用統計が入手できていたら利下げしていた可能性に言及している。今後の利下げの有無や幅に関しては、日々の経済指標や内外情勢でいくらでも変わる状況である。