一時は141円まで下落したが、ショートポジションの巻き戻しが終わった後は145〜147円台で推移している(写真:新華社/アフロ)

一時は141円まで下落したが、ショートポジションの巻き戻しが終わった後は145〜147円台で推移している(写真:新華社/アフロ)

- 今回の超円安を主導したとされる円キャリー取引の巻き戻しは既に終了している。

- 重要なのは投機的なポジションが解消された後のドル/円相場だが、現状は145〜147円とショートポジションが解消された後の水準としては円安に映る。

- 今後、円安軌道に復帰するかどうかは新NISAに伴う対外証券投資、すなわち「家計の円売り」がどこまで進むかに左右される。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

円ショートは巻き戻し完了

今月に入ってからの2回のコラムを通じて議論したように、筆者は事が起きてから円キャリー取引の残高を争点として議論を展開し、それが円安の主因だったかのように語る風潮には賛同できない。

半ば独り歩きしている「600兆円」という残高は過去2年半の円安局面においてほとんど使われてこなかった数字であり、この巻き戻しでドル/円相場が元の水準(円安の起点は2022年3月の113円付近)に引き戻されるかのような議論は唐突感を覚える。

◎株価大暴落の原因「600兆円の円キャリー取引説」の違和感、「円安バブル」崩壊で円高は再来するのか?(JBpress)

◎米国の利下げで日本はどれだけ円高になり得るのか?貿易赤字国に転落した日本の円高反発力に疑問(JBpress)

もっとも、「皆がそう思うことはそうなる」という市場の特性を尊重し、円キャリー取引が2022年3月以降の円安局面を主導してきたとしよう。

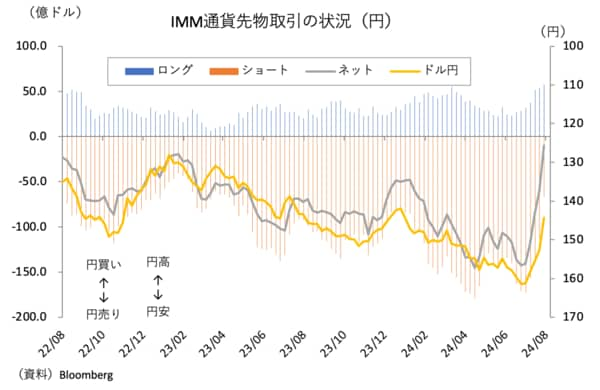

この点、多くの市場参加者が円キャリー取引の代理変数として注目するIMM通貨先物取引は8月6日時点で既に巻き戻しが完了している(図表①)。8月6日時点の円のネットポジションは▲9.8億ドルでこれはネットポジションが円ロングになっていた2021年3月9日週以来で最小となる。つまり、今の円安局面では最小だ。

ドル/円相場について、筆者は何度も「問題は投機ポジションが去った後の水準」だと述べてきた。投機的取引である以上、必ず反対売買される。本稿執筆時点で残ったドル/円相場は145~147円というレンジ取引である。これが着地点と断言はできないものの、円ショートポジションが完全に解消された水準としてはやはり円安気味ではないだろうか。

もちろん、ここからネットポジションがロングに傾斜していく可能性もないわけではない。現に、グロスポジションで見た時にロングの残高は積み上がる傾向にあり、8月6日時点の57.30億ドルはやはり2021年3月9日週以来の高水準となる。

しかし、これも「日銀の連続利上げが可能」という前提で積み上げられたものだろう。日銀の利上げなかりせば、円がネットロングに転じ、持続性を帯びるという展開は考えにくい。

今後の注目点は「家計の円売り」の行方だ。