円キャリーのポジション調整が終わった後に、円を買い進める実需は存在するのか、と唐鎌氏は語る(写真:アフロ)

円キャリーのポジション調整が終わった後に、円を買い進める実需は存在するのか、と唐鎌氏は語る(写真:アフロ)

- 貿易黒字国だった頃の日本では、円安は輸出増を起点とする景気の好循環につながる相場現象だった。

- ところが、貿易赤字が定着し、投資だけで外貨を稼ぐ今の日本には、巨額の貿易赤字を背景とした「実需の円買い」は縮小している。

- 投機的な円キャリー取引のポジション調整が終わった後、円を買い進める実需の円買いは、果たして残っているのだろうか。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

前回のコラム「株価大暴落の原因「600兆円の円キャリー取引説」の違和感、「円安バブル」崩壊で円高は再来するのか?」、では「円キャリー取引を背景とする円安バブルが崩壊した」という解説に関し、類似の状況を伴っていた2005~07年との比較分析を行った。

貿易黒字大国だった当時と貿易赤字が定着した現在では、円にまつわる需給環境があまりにも違い過ぎる。当時は貿易・投資の双方で外貨を稼ぐ「未成熟な債務国」であったのに対し、現在は投資だけで外貨を稼ぐ「成熟した債権国」である。

国としての発展段階が明確に変わった以上、両時代は「別の通貨」と言っても良い。「別の通貨」なのだから、当然、金融政策運営の格差、端的には内外金利差に対する反応も変わってくるというのが筆者の立場である。

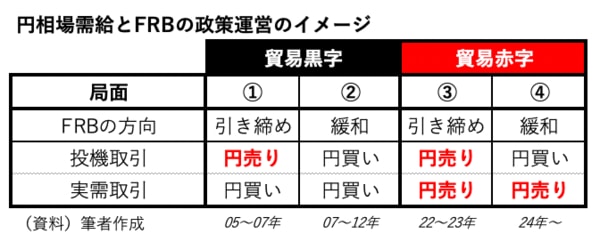

以下の図表①がイメージ作りの一助となるのではないかと思う。

例えば、2005年から2007年はFRB・米連邦準理事会(を筆頭とする海外中銀)が利上げ局面にある一方、日銀はゼロ金利で安定が見込まれていたことから円キャリー取引が流行した。

ただ、この時代の日本は巨額の貿易黒字も抱えており、現在のように円安が社会不安につながるような雰囲気はなかった。それどころか、円安は輸出増を起点とする景気の好循環(生産増→所得増→消費増)につながるため歓迎すべき相場現象として受け入れられていた時代である。

こうした中、当時においては「円安バブル」というフレーズは、たとえ株式市場に参加していない人々でもそれなりに実感できる状況にはあったと言える。これが図表で言えば①の局面だ。