日経平均が暴落した際には円高も急伸した(写真:ロイター/アフロ)

日経平均が暴落した際には円高も急伸した(写真:ロイター/アフロ)

- 8月上旬の株価大暴落の原因として、「円キャリー取引を背景とする円安バブルが崩壊した」という解説が支配的になっているが、年初の円安局面で巨額の円キャリーが原因だという理由が出ていたわけではなく、後講釈に過ぎない。

- 今回と同様に円キャリー取引による円安バブルが叫ばれた2005年から07年の時は、その後の巻き戻しで強烈な超円高になったが、当時の日本は輸出が好調で貿易黒字国だった。

- 貿易赤字になり、海外の投資収益で稼ぐ今の日本に、円安に呼応して海外で稼ぐだけのパワーは残っているのだろうか。残っていないとすれば、前回のような超円高にはなりようがない。

目次

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

突然現れた「円キャリー取引・円安バブル」説

7月31日に行われた日銀のわずか+15bpの利上げを契機として、日本の金融市場は歴史的に残る大荒れの様相を呈した。議論すべきことはたくさんあるが、まずは今回と次回の2回に分けて、筆者なりの為替市場に対する所感を示しておきたい。

金融市場では、今回の大混乱について「円キャリー取引を背景とする円安バブルが崩壊した」という解説が支配的になっているようだ。しかし、これについて筆者は小さくない違和感を覚えている。

「円キャリー取引を背景とする円安バブル」というのは、具体的には「低金利の円を起点として世界の資産価格が支えられていた」という趣旨だが、今回の大混乱があってから急に目にするようになった印象が強い。

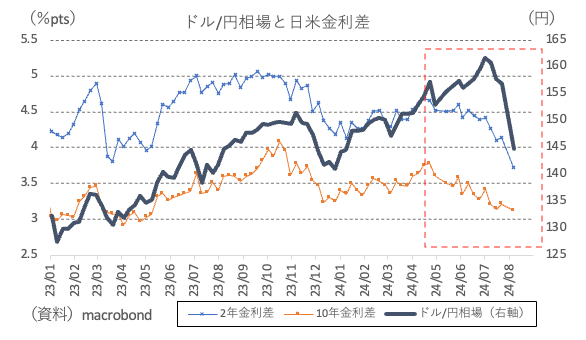

確かに、日本株については「円安ゆえに押し上げられている」という争点はかなり指摘されてきた部分である。特に4月以降の円安・株高は日米金利差から大きく乖離した局面であったため、かなり危うさを感じるものではあった。

その乖離を埋めるように円高が進み、日本株も調整を強いられているという説は相応に納得感がある(図表①)。

だが、米国を筆頭として欧米株価の行方も円金利、具体的には日銀の政策運営に委ねられていたという解説は寡聞にして知らない(少なくとも筆者は)。

これはただの後講釈で、7月末から8月初頭に関して言えば、7月の米雇用統計の強烈な悪化を受けて「米国株もたまたま同じ時期に調整を強いられた」という方が腑に落ちる。

もちろん、円キャリー取引を起点とするフローは一因であったのかもしれないが、それを主因のように語るのはやや違和感がある。