トランプ次期大統領は低金利やドル安を志向しているが、そもそも米経済が強いという事実は変わらない(写真:ロイター/アフロ)

トランプ次期大統領は低金利やドル安を志向しているが、そもそも米経済が強いという事実は変わらない(写真:ロイター/アフロ)

1ドル160円をつけた2024年だったが、2025年の円相場はどうなるのだろうか。みずほ銀行チーフマーケット・エコノミストの唐鎌大輔氏が需給・金利の両面から3つのシナリオを提示した。(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

FRBの利下げ、日銀の利上げは上半期で停止

2025年最初の寄稿ということで、今年の円相場の見通しについて、需給・金利両面からポイントだけ整理、提示しておきたい。

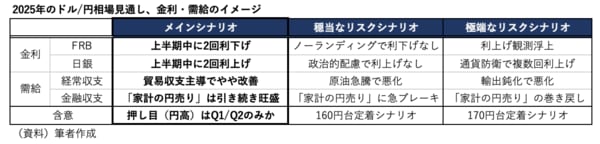

「メインシナリオ」「穏当なリスクシナリオ」「極端なリスクシナリオ」と、それぞれがドル/円相場に対して持つ含意をまとめたものが図表①である。断っておくが、表中の論点はすべてを網羅しているわけではなく、最も象徴的な論点を掲げている。

【図表①】

端的に言えば、2025年は「日米の金融政策運営に関する現行路線が上半期中に終息する」という事実が要点になろう。具体的には、上半期中にFRB(米連邦準備理事会)の利下げおよび日銀の利上げは停止に至るという想定である。

もちろん、不測の事態(システミックリスクや地政学リスクの台頭など)を背景として、FRBの利下げが想定以上に長引く可能性はある。しかし、裏を返せば不測の事態がなければ、FRBの利下げ路線の持続性は相当疑わしい。