これから本格化する人手不足と名目賃金の上昇はインフレ要因(写真:yuruphoto/イメージマート)

これから本格化する人手不足と名目賃金の上昇はインフレ要因(写真:yuruphoto/イメージマート)

- 購買力平価(PPP)で「過剰な円安」と言われる今のドル/円相場だが、正しいのは今の実勢相場。

- これから本格化する超人手不足と名目賃金の上昇を考えれば、インフレの加速とインフレによる調整でPPPや実質実効為替レート(REER)も実勢相場に近づくはずだ。

- 労働生産性の圧倒的な向上がかすかな希望だが、それが難しければ、賃金・物価は高く、成長率は低いというスタグフレーションが到来する。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

執拗な円安相場が続く中、「ドル/円相場のフェアバリューはどこにあるのか」「どの程度であれば、日本経済にとって心地良い水準と言えるのか」といった、ある種の「正解」を求める問い合わせが急増している。

しかし、為替市場はフェアバリューがない世界であり、こうした問い合わせに対して筆者が用意できる回答は、せいぜい内外物価格差から導出される購買力平価(PPP)をどう考えるかという議論だけだ。

昨年来、筆者はドル/円相場の実勢と購買力平価(PPP)の乖離が非常に大きくなっているという事実に関し、「正しいのは実勢相場であり、PPPが今後円安方向に調整されてくるはず」といった主張を展開してきた。

【関連記事】

◎今年の円高・ドル安は長期円安局面の小休止か、既に転換した「円高の歴史」(JBpress)

◎反転し始めた円相場、「購買力平価を反映して円高に戻る」論は本当か?(JBpress)

◎ドル/円はなぜ購買力平価から乖離しているのか、増えない輸出、足りない設備(JBpress)

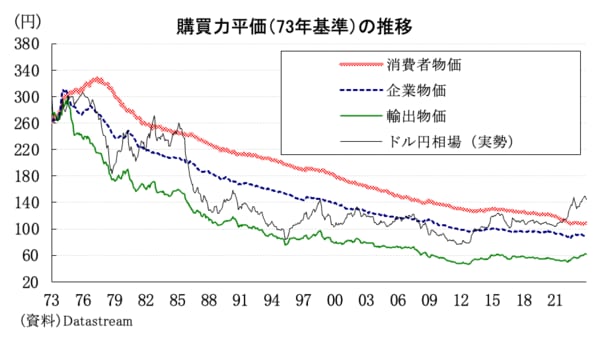

現状、実勢相場に最も近い場所にある消費者物価指数(CPI)から計算されるドル/円相場のPPPでも109円弱だ。これと比べれば3割以上も「過剰な円安」が放置されているのは確かである(図表①)。

【図表①】

ただ、「過剰な円安」とは、それが輸出を焚きつけ、貿易収支黒字を積み上げ、結果として輸出企業を中心とする円買いが出てくるから、結果論として「あれは『過剰な円安』だった」という話ができるのだ。

もっとも、「円安で輸出数量が増え、貿易収支黒字も積み上げられ、その黒字が円買いとなって現れる」という王道の調整経路を失っている日本では、「PPPから見て実勢相場は過剰な円安」と叫んでも何も意味がない。

重要なことは、その「過剰な円安」で何を成すかであり、今の日本ではそれが旅行サービスの輸出拡大でしかなくなっている。もちろん、それも重要な外貨の獲得経路だが、外国人旅行者の外貨だけで円高トレンドを作るのは難しい。