内閣府が発表した2023年10~12月の実質GDP成長率は2四半期連続のマイナス成長となった(写真:アフロ)

内閣府が発表した2023年10~12月の実質GDP成長率は2四半期連続のマイナス成長となった(写真:アフロ)

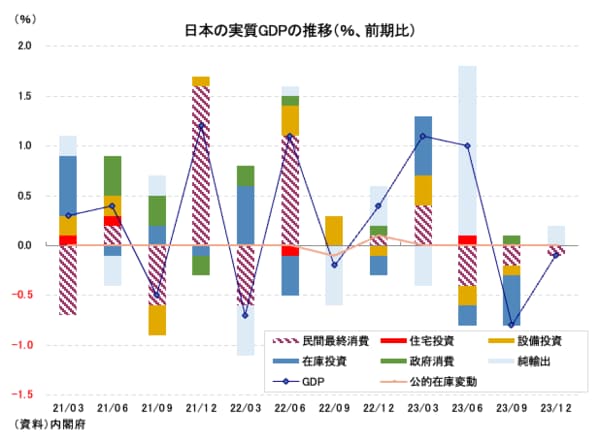

- 内閣府が発表した2023年10〜12月の実質GDP成長率は2四半期連続のマイナス成長となった。

- 民間最終消費、設備投資、住宅投資、政府投資と軒並みマイナスで内需総崩れの様相である。

- マイナス金利解除は既定路線だが、その後の利上げは恐らく難しい。日銀発の円高材料がないと市場が判断した場合に何が起きるだろうか。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

内閣府が2月15日発表した2023年10〜12月期の実質GDP成長率は、前期比▲0.1%(年率▲0.4%)と2四半期連続のマイナス成長となった。市場予想の中心はプラス成長であったため、ネガティブサプライズと言える。

2四半期連続のマイナス成長ゆえ、テクニカル・リセッションという表現も当てはまる情勢だ。

後述するように、こうした結果を受けて、マイナス金利解除を皮切りに日銀の正常化プロセスのスイッチが入るという海外投資家が拙速な期待はこれで小康を得るだろう。

需要項目別に見ると、内需総崩れと言って差し支えなく、円金利上昇を支持するような内容では全くない。

具体的には民間最終消費が前期比▲0.2%と3期連続でマイナスとなったほか、設備投資(同▲0.1%)、住宅投資(同▲1.0%)、政府消費(同▲0.1%)と軒並みマイナスである。かろうじて純輸出がプラス寄与だが、それも0.2%ポイントのプラスにすぎない(図表①)。

【図表①】

さえない民間最終消費は、所得環境が物価上昇に追いつけていないことで勢いが削がれている可能性が推測される。次ページの図表②にあるように、実質雇用者報酬のトレンドが下向きであることからもこの点は確認できる。