インバウンドの黒字もデジタル赤字が帳消しにしてしまっている(写真:西村尚己/アフロ)

インバウンドの黒字もデジタル赤字が帳消しにしてしまっている(写真:西村尚己/アフロ)

・・・

7枚の画像を見る

- 2年ぶりに20兆円台の黒字に復帰した国の経常収支だが、キャッシュフローベースで見れば、2年連続の赤字である。

- その要因は、海外に投資したまま国内に戻ってこない円の存在と、海外のプラットフォーマーなどへの支払いに伴う資金流出だ。

- 頼みのインバウンドも人手不足で早晩天井が訪れることが必至。戻らぬ円とデジタル赤字は終わりなき円安の始まりである。

目次

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

統計上は大幅に改善しているが……。

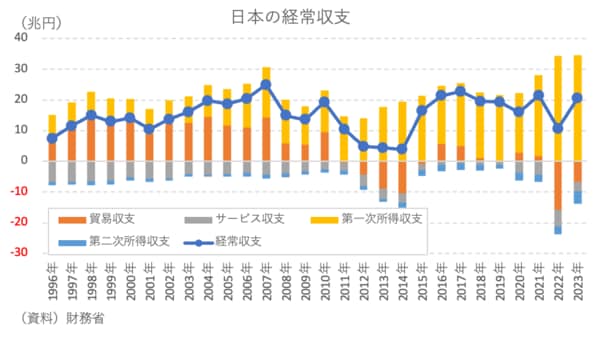

2月8日、財務省が発表した2023年の国際収支統計は、日本経済の現状や展望を議論する上で極めて有用な情報を与えてくれるものであった(図表①)。とりわけ2022年3月以降、日本が直面している執拗な円安局面を考察する上で、国際収支以上に言及すべき材料はないと筆者は考えている。

【図表①】

ギャラリーページへ

まず、ヘッドラインとなる経常収支は+20兆6295億円と2年ぶりに+20兆円台に復帰した。黒字額としては前年比+9兆9151億円の増加であり、その増加幅のほとんどは貿易収支赤字が半減以下(同▲9兆1146億円)に改善したことで説明できる。

さらに言えば、貿易収支赤字の減少は、言うまでもなく資源高の一服で輸入が大幅減少(同▲7兆6092億円)したことで説明可能だ。

貿易収支以外では、サービス収支赤字が大きく減少(同▲2兆3262億円)したことも経常収支黒字の押し上げに寄与している。

これは旅行収支黒字が+3兆4037億円と2019年に記録した過去最高の黒字(+2兆7023億円)を大幅に更新したことの結果だ。2022年は+6242億円だったので、サービス収支赤字の改善は基本的に旅行収支黒字の増加で説明できる。

ここまでの差が生じているのは、一昨年(2022年)の途中(5類変更が行われた5月)まで入国における水際対策が残っていたためだ。今後は+3兆円台の旅行収支黒字が前提になるだろう。

このように、2023年の経常収支黒字は基本的に貿易サービス収支赤字が大きく減少したことと表裏一体である(次ページ図表②)。