自民、公明、国民民主の3党は「年収103万円の壁」見直しなどに関し合意書を交わした。左から国民民主党の榛葉幹事長、自民党の森山幹事長、公明党の西田幹事長(写真:共同通信社)

自民、公明、国民民主の3党は「年収103万円の壁」見直しなどに関し合意書を交わした。左から国民民主党の榛葉幹事長、自民党の森山幹事長、公明党の西田幹事長(写真:共同通信社)

12月20日、2025年度以降の税制改正の方針をまとめた「令和7年度税制改正大綱」が公表された。注目の「年収103万円の壁」問題では、自民・公明の与党による「123万円」へと引き上げる案が盛り込まれた。一方で、両党に国民民主党を加えた3党協議は、「178万円」を目指して異例の“年越し”の形で継続される。

年収の壁の打破が容易に進まない背景には報道されているような財源の問題がもちろんあるが、税制が複雑なゆえに見直すべき対象が多いことも指摘できる。そこで、税制大綱の記載から、年収の壁の引き上げがどれだけ多くの控除に影響を与えているのかを見てみたい。

(森田 聡子:フリーライター・編集者)

「年収の壁」に関わるさまざまな控除

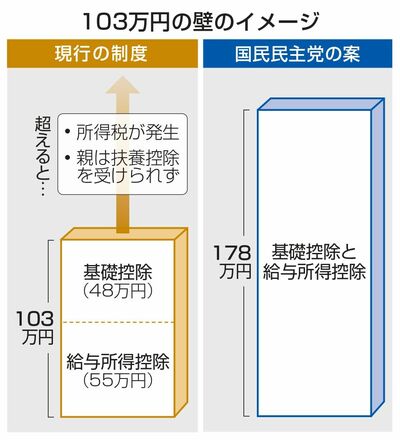

「年収103万円の壁」とは、パートやアルバイトなどの収入が通年で103万円に届かなければ所得税を負担しなくていいという税務上のルールを指す。103万円という数字は、全ての人に適用される「基礎控除」48万円と「給与所得控除」の最低ライン55万円を合わせたものだ。

そもそも控除とは、家族を扶養しているとか、高額の医療費を支払ったとか、マイホームの購入にためにローンを組んでいるといった納税者個人が抱える事情に応じて税負担を軽減するもの。給与所得控除は勤務先から給与所得を得ている会社員やパート、アルバイト従業員などの“みなし経費”的な意味合いがあり、給与収入に応じて金額が決まる。年収162万5000円以下の人は一律55万円となっている。

年収103万円という壁の金額は平成初期の1995年から変わっておらず、国民民主党はそこから30年分の企業の最低賃金の上昇分を反映した178万円への引き上げを主張している。ただし、例えば「基礎控除を75万円引き上げて123万円にする」など、どの控除をどれだけ引き上げるか、という具体策にまでは踏み込んでいない。

103万円の壁のイメージ(図表:共同通信社)

103万円の壁のイメージ(図表:共同通信社)

「令和7年度税制改正大綱」に記載された自公案は、1995年以降の物価の上昇分に配慮し、基礎控除を10万円、給与所得控除の最低ラインを10万円引き上げて「年収123万円の壁」にするというものだ。引き上げ幅は、国民民主の主張する「最低賃金の上昇分」ではなく、「物価の上昇分」による。

この問題が複雑なのは、「壁」を動かそうとすると、見直しが基礎控除と給与所得控除だけにとどまらないからだ。「年収の壁」には他の控除も関わってくる。