ミサイル攻撃を受けたハリコフ州庁舎。ロシアによるウクライナ侵攻では、停戦の兆しはまだ見えない(提供:State Emergency Service of Ukraine/ZUMA Press/アフロ)

ミサイル攻撃を受けたハリコフ州庁舎。ロシアによるウクライナ侵攻では、停戦の兆しはまだ見えない(提供:State Emergency Service of Ukraine/ZUMA Press/アフロ)

断続的に年初来高値を更新しているドル円相場。ロシアによるウクライナ侵攻を背景にした資源高もあいまって、今後、日本の家計を直撃することは不可避だ。それでは、なぜ円安が進んでいるのか。みずほ銀行チーフマーケット・エコノミストの唐鎌大輔氏が解説する。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

ドル/円相場上昇の背景整理

ドル円相場は117円を突破し、断続的に年初来高値を更新している。現状には全く違和感がない。日本の政治・経済状況を踏まえる限り、円建て資産に投資する材料は乏しい。具体的な材料は複数挙げられるが、今回は、(1)成長率、(2)金利、(3)需給といった基本的な論点から今一度整理する。

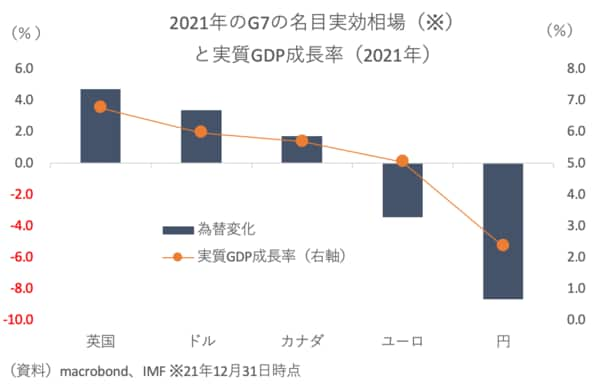

まず(1)成長率だが、成長率の強弱が通貨のそれにリンクするほど変動為替相場は単純な世界ではない。しかし、その単純な世界が少なくとも過去1年、G7通貨の世界ではまかり通っている。多くを語るよりも図表1を一瞥すれば明らかだろう。

【図表1】

ここで(1)成長率の論点は(2)金利の論点も関係してくる。当然、旺盛な需要を復元できた欧米経済では物価や市中金利は上がり、だからこそ金融政策の正常化に関する議論が盛り上がり、今年は実行へと歩を進めようとしている。

片や、日本はいまだに首都圏を中心にまん延防止等重点措置を敷き、飲食店などは時短営業を強いられている。日々の新規感染者数の水準は依然ヘッドラインと共に報じられる社会的関心事だ。こうした世相が変わる雰囲気はなく、今後も政府・与党から出てくる防疫政策は大きく変わらないだろう。

その感染予防効果の是非を議論するつもりはないが、コロナに対する向き合い方の違いが、成長率格差や金融政策格差、ひいては通貨の強弱につながってきたことはほとんど疑いようがない。

元々日本の成長率は低いが、「2020年の低成長に対する2021年の反動」は地力に関係なく訪れるものだ。それがなかった以上、日本固有の要因が作用したと考えざるを得ない。