企業型DCで「失敗」しないために(写真:kapinon.stuio/Shutterstock.com)

企業型DCで「失敗」しないために(写真:kapinon.stuio/Shutterstock.com)

連載「人生100年のマネー相談」。今回は、勤務先の企業型確定拠出年金(企業型DC)に入社した時から加入しているものの、よくわからないまま定期預金を選択。10年間放置し続けた30代の女性会社員M美さんの相談事例をお話しします。

(高山 一恵:Money&You取締役、ファイナンシャルプランナー)

(注:相談者のプライバシーに配慮して、事実関係の一部を変更しています。あらかじめご了承ください)

M美さんが相談に来たきっかけは、会社の同僚と勤務先が導入している企業型DCについて話をしたことだそうです。M美さんによると、同僚が企業型DCでお金を大きく増やしていたことを知り、久しぶりに自分の資産状況を確認してみたそうです。

結果はどうだったか。資産はほとんど増えておらず、M美さんは愕然としました。「私も同僚のようにお金を増やしたい!」と大慌てで相談にいらっしゃいました。

なぜ、2人は大きな差が生じてしまったのでしょうか。それは、企業型DCで選んだ金融商品の差にありました。

4月から社会人になる新入社員の皆さんのなかにも、会社側から企業型DCへの加入を説明される方も多いでしょう。それまで資産運用をしたことがない方がほとんでしょうから、おそらく、よくわからないと思います。

そこで、今回はM美さんの例を教訓に新入社員の方にも理解してもらえるよう、企業型DCの上手な活用ポイントをやさしくお伝えします。

企業型確定拠出年金(企業型DC)とは

まずは、そもそも企業型DCとはなんでしょうか。

日本の年金制度には、大きく分けて国民年金・厚生年金といった「公的年金」と、公的年金に上乗せする年金を用意する「私的年金」の2種類があります。

「確定拠出年金」は私的年金のひとつ。掛金を自分で運用して、その成果を60歳以降に(年金資産を一括で)一時金として、または(年金資産を分割して)年金として受け取る制度です。

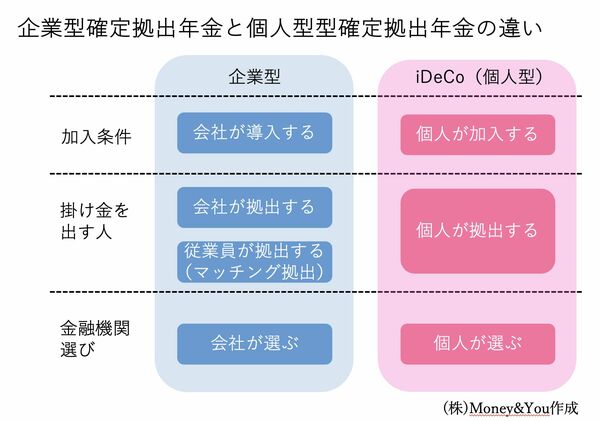

確定拠出年金は、さらに「企業型確定拠出年金(企業型DC)」と「個人型確定拠出年金(iDeCo)」の2種類に分けられます。

iDeCoとの大きな違いは、企業型DCは、制度を導入している会社の従業員でなければ利用できない点です。また、企業型DCの掛金は会社が支払ってくれますが、毎月の給料とは異なり、掛金からは税金や社会保険料が引かれません。また、投資の利益(運用益)にかかる税金も非課税。受け取るときにも税金の優遇が受けられます。

さらに、2022年に確定拠出年金の制度が改正し、企業型DC、iDeCoの老齢給付の開始時期の上限が70歳から75歳までに延長、企業型DCの加入年齢が「65歳まで」から「70歳まで」、iDeCoの加入年齢が「60歳まで」から「65歳まで」に延長、企業型DCとiDeCoの同時加入が可能といったように、使い勝手がよくなっています。