「円安はプラス」と繰り返す日銀の黒田総裁(写真:つのだよしお/アフロ)

「円安はプラス」と繰り返す日銀の黒田総裁(写真:つのだよしお/アフロ)

断続的に年初来高値を更新してきたドル円相場だが、3月23日には6年7カ月ぶりに一時124円台に下落した。果たして、日銀の黒田総裁が語るように円安はプラスなのか、それともマイナスなのか。みずほ銀行チーフマーケット・エコノミストの唐鎌大輔氏が解説する。

「円安≒国力の低下」という理解

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

ドル/円相場は断続的に高値を更新し続けている。3月28日には、指定した利回りで無制限に国債を買い取る日銀の「指し値オペ(公開市場操作)」を実施するとの通告を受け、「日銀が円安を容認した」との思惑が先行し、さらに円売りが加速している。

以前の記事「ウクライナ危機とともに到来した円安・インフレ時代に日本経済は耐えられるか」でも論じたように、2012~2013年を境に起きた「貿易黒字の消滅」がドル/円相場の下支えに寄与してきたとの基本認識に立ち、現状は「貿易赤字の定着(ないし拡大)」がドル/円相場を押し上げる段階に入ったと考えている。

【参考記事】

◎「ウクライナ危機とともに到来した円安・インフレ時代に日本経済は耐えられるか」(https://jbpress.ismedia.jp/articles/-/69269)

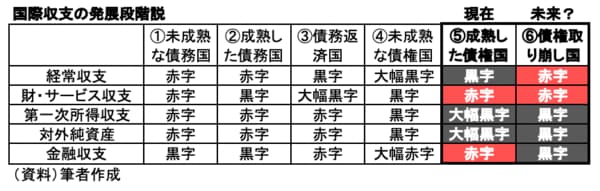

それは「成熟した債権国」から「債権取り崩し国」に歩みが進んでいる可能性を示唆する(図表1)。パンデミックや戦争を背景とする広範な資源価格上昇が、図1で示したV発展段階説における時計の針を早めてしまったという可能性を感じる。

資源価格上昇を背景とする交易条件悪化は資源輸入国である日本から資源産出国への所得流出であり、程度の議論は脇に置くとしても、円安がこの状況を悪化させる相場現象であることは確かである。

【図表1】

かかる状況下、3月の日銀金融政策決定会合では、黒田日銀総裁が現下の円安に対してどのような対処方針を打ち出すのか注目された。しかし、黒田総裁は「円安が経済・物価にプラスとなる基本的な構図は変わっていない」と述べ、これを円安肯定と見なす向きから円売りが加速した。