ドルとルーブル(写真:ロイター/アフロ)

ドルとルーブル(写真:ロイター/アフロ)

世界の通貨当局が保有する世界の外貨準備は3期連続で増加しているが、徐々に変化しつつある。外貨準備におけるドル比率が低下しているのだ。これは、各通貨当局が通貨を多様化している裏返しだが、ウクライナ侵攻に伴う対ロシア制裁が長期化すれば、「非ドル化」の流れは加速するかもしれない。外貨準備で起きている変化について、みずほ銀行チーフマーケット・エコノミストの唐鎌大輔氏が解説する。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

再び過去最低を更新したドル比率

3月31日に、IMFは外貨準備の構成通貨データ(COFER)を公表した。為替市場を中長期的に展望するにあたって重要なデータであるため、筆者は定期的に観測している。

世界の外貨準備は、2021年12月末で12兆9373億ドルと、前期比+800億ドルと3期連続で増加した。

2021年10~12月期に関して、期末と期初を比較すると米10年金利は1.3%程度から1.5%程度へ+20bps程度の上昇にとどまったが、名目実効ドル相場(NEER)は+1.8%と大幅に上昇した。その分、非ドル通貨建ての外貨準備は価格効果もあって目減りした可能性が推測される。

なお、同じ期間に米2年金利は0.2%程度から0.7%程度へ+50bpsも上昇している。その頃、既に米連邦準備理事会(FRB)の正常化プロセスに基づく「オーバーキル」(物価の安定のために景気を犠牲にすること)の懸念が芽吹き始めていたことも目につく。商品市場では原油を筆頭に騰勢が指摘され始めた時期でもあった。

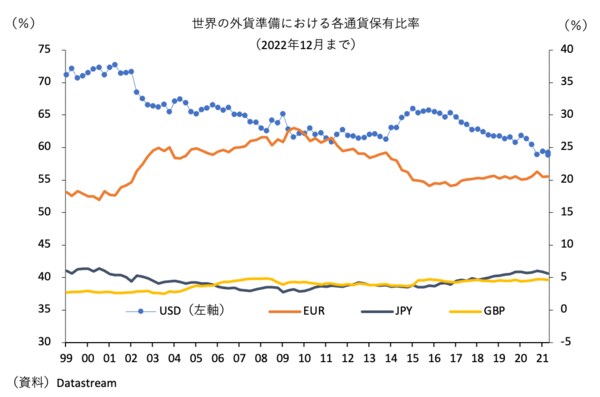

また、最近のCOFERデータで注目を集めているのは、ドル比率が史上最低値を断続的に更新していることだ。2021年12月末時点のドル比率は58.81%と、2020年12月末の58.92%を割り込み、4四半期ぶりに統計開始以来の最低水準を更新している。

【図表1】

なお、ドル比率は2020年12月末以降、5期連続で60%を割り込んでいるが、このような動きも過去に類例がない。後述するように、ウクライナ危機にまつわる各種制裁が長期化することで、こうした外貨準備運用における非ドル化の機運は弾みがつく可能性もある。

10~12月期に比率を落としたのはドル(59.21%→58.81%で▲0.40%ポイント)と円(5.69%→5.57%で▲0.12%ポイント)だけであり、この分が他通貨に満遍なく分配された格好になっている。「ドル安下でも円安になる」という昨今の地合いと整合的である。